Аналіз фінансових результатів діяльності підприємства

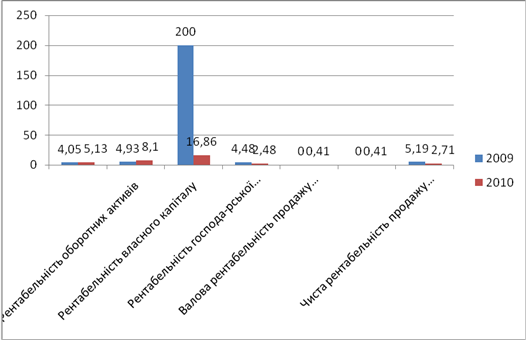

Рис.2.2.1. Динаміка показників рентабельності ВАТ «ПМК-68» за 2009-2010 роки

Розрахувавши показники рентабельності підприємства ВАТ «ПМК-68» ми можемо зробити висновок що показник рентабельності підприємства, рентабельності оборотних активів, рентабельності продукції (товарів, робіт, послуг) , валова рентабельність продажу продукції (товарів, робіт, послуг) мають позитивну тенденцію до зростанння. Показник рентабельності підприємства у 2010 році (5,13грн/грн) збільшився, порівняно з 2009 роком (4,05грн/грн) на 1,08 грн/грн або 26,67%. Він показує що 5,13 грн чистого прибутку припадає на 1 грн. активів. Рентабельність оборотних активів у 2010 році (8,1грн/грн) збільшилася, порівняно з 2009 роком (4,93грн/грн) на 3,17 грн/грн або 64,3%. Рентабельность продукції (товарів, робіт, послуг) та валова рентабельність продажу продукції (товарів, робіт, послуг) у 2009 році становила 0, проте у 2010 році вона зявилася і дорінювала 0,41 грн/грн. Рентабельность продукції (товарів, робіт, послуг) показує що у 2010 році отримано 0,41 грн. валового прибутку з 1 грн. понесених витрат. Валова рентабельність продажу продукції (товарів, робіт, послуг) показує що у 2010 році 0,41 грн. валового прибутку отримується з 1 грн. чистого доходу від реалізації продукції (товарів, робіт, послуг).

Показники рентабельністі власного капіталу, рентабельністі господарської діяльності та чиста рентабельність продажу продукції (товарів, робіт, послуг) зменшилася у 2010 році і це оцінюється негативно. Рентабельність власного капіталу у 2010 році (200 грн/грн) зменшилася порівняно з 2009 роком (16,86 грн/грн) на 183,14 грн/грн або 91,57%. Таке зменшення зумовило різке збільшення власного капіталу. Рентабельність господарської діяльності у 2010 році (4,48 грн/грн) зменшилася порівняно з 2009 роком (2,48 грн/грн) на 2 грн/грн або 44,64% - зумовлене збільшенням суми витрат підприємства. Чиста рентабельність продажу продукції (товарів, робіт, послуг) у 2010 році (2,71 грн/грн) зменшилася порівняно з 2009 роком (5,19 грн/грн) на 2,48 грн/грн або 47,78% таке зменшення зумовлене тим що у 2010 році збільшився чистий дохід.

Далі проведемо факторний аналіз рентабельності власного капіталу (таблиця 2.2.4.)

Таблиця 2.2.4.

Вихідні дані для факторного аналізу

|

Показники |

Умовні позначення |

2009 рік |

2010 рік |

Відхилення | |

|

за сумою, (+, -) |

Тр., (%) | ||||

|

1. Рентабельність власного капіталу, грн./грн. |

| ||||

|

2. Чистий прибуток, тис. грн. |

| ||||

|

3. Середньорічна вартість власного капіталу, тис. грн. |

| ||||

Читайте більше

Облік фінансових результатів підприємства та оцінка інвестиційної привабливості підприємств агропромислового комплексу (на матеріалах Агрофірми Маяк)

облік фінансовий оздоровлення

Функціонування

України як незалежної самостійної держави стало початком бурхливих змін у

соціально-економічному житті країни. У цих умовах перебудову господарської

діяльності підприємств спрямовано на оволодіння механізмом ринкових відносин і

поставлено н ...

Національна депозитарна система проблеми становлення та розвитку

Інфраструктура

фондового ринку в кожній країні має свої особливості. Вони обумовлені рівнем

розвитку економіки країни, характером діючої моделі ринку, специфікою системи

державного регулювання ринку. Неодмінним елементом організації ринку цінних

паперів є

депозитарна система, яка виступ ...