Механізм формування операційного прибутку підприємства

В процесі управління формуванням прибутку на основі системи «взаємозв’язок витрат, об’єму реалізації та прибутку» підприємство вирішує ряд задач:

. Визначає об’єм реалізації продукції, який забезпечу беззбиткову операційну діяльність протягом короткого періоду.

. Визначає необхідний об’єм реалізації продукції, що забезпечує досягнення запланованої суми валового операційного прибутку. Графічно взаємозв’язок між плановими значеннями об’єму реалізації продукції та сумою валового прибутку представлено на рис. 1.5.

Рис. 1.5 Графік формування точки планового валового операційного прибутку

З наведеного графіка випливає, що при запланованому об’ємі реалізації продукції (ЗОР) підприємство може отримати певну суму валового операційного прибутку, на величину якого сума чистого операційного доходу буде перевищувати суму операційних затрат [20, с. 20-25].

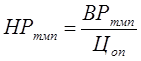

. Визначає необхідний об’єм реалізації продукції, що забезпечує досягнення запланованої суми маржинального операційного прибутку. натуральний об’єм реалізації продукції, що забезпечує формування планової суми маржинального прибутку, можна визначити за наступною формулою:

, (1.4)

, (1.4)

де ![]() - натуральний об’єм реалізації продукції, що забезпечує отримання планового маржинального прибутку;

- натуральний об’єм реалізації продукції, що забезпечує отримання планового маржинального прибутку;

![]() - вартість об’єм реалізації продукції;

- вартість об’єм реалізації продукції;

![]() - ціна одиниці продукції.

- ціна одиниці продукції.

. Визначає можливі результати росту суми валового операційного прибутку при оптимізації співвідношення постійних та змінних операційних затрат.

Таким чином, механізм управління різними видами операційного прибутку, з використанням вищевказаної системи, заснований на його залежності від наступних факторів:

- об’єм реалізації продукції;

- суми чистого операційного доходу;

- суми постійних та змінних витрат;

- співвідношення постійних та змінних витрат та ін

Читайте більше

Шляхи вдосконалення управління фінансами акціонерних товариств

Господарські функції і права акціонерного товариства як суб'єкта права у

правовідносинах реалізують його органи управління. Акціонерне товариство є

підприємством з найбільш складною управлінською структурою, що обумовлено так

званою акціонерною власністю, тобто тим, що акціонерне товарист ...

Система органів, що контролює фінансово-господарську діяльність в Україні

Формування ринкової економіки в Україні розпочинається з

відтворення ринкових інституцій, які існували лише в зародковому стані.

На сучасному етапі радикальних реформ, що здійснюються в Україні,

особливої важливості набувають питання вдосконалення управління, однією із

найважливіших фу ...