Поняття інвестиційної діяльності

Головна мета інвестиційної діяльності - підвищення вартості підприємства. Досягнення цієї мети забезпечується розробленням та реалізацією інвестиційної стратегії підприємства. Остання залежить від стадії життєвого циклу підприємства. Вона визначає зміст інвестиційної стратегії, який суттєво різниться на кожній стадії життєвого циклу підприємства (табл.8.1) [30, 12].

Управління інвестиційною діяльністю має на меті забезпечити ефективність зазначеної стратегії на кожній із стадій життєвого циклу підприємства.

Ефективність розробленої інвестиційної стратегії досягається за умови:

узгодженості інвестиційної стратегії із загальною стратегією економічного розвитку підприємства;

внутрішньої збалансованості інвестиційної стратегії;

узгодженості інвестиційної стратегії із зовнішнім середовищем;

реалізації інвестиційної стратегії з урахуванням наявного ресурсного потенціалу;

прийнятного для підприємства рівня ризику, пов'язаного з інвестиційною стратегією;

результативності інвестиційної стратегії.

Таблиця 1.1.

Залежність інвестиційної стратегії від стадії життєвого циклу підприємства

|

Стадія життєвого циклу |

Інвестиційна стратегія |

|

Народження |

Забезпечення достатнього обсягу основного капіталу і початкових капітальних інвестицій |

|

Дитинство |

Завершення формування капіталу та здійснення капітальних інвестицій |

|

Юність |

Розширення діяльності за рахунок розмаїтності інвестиційного портфеля |

|

Рання зрілість |

Істотне розширення інвестиційного портфеля |

|

Кінцева зрілість |

Розширення фінансового інвестування |

|

Старіння |

Формування інвестиційного портфеля, що дає змогу зберегти наявні позиції |

|

Відродження |

Диверсифікація інвестиційного портфеля |

Завдання, поставлені підприємством, є основою визначення його інвестиційних потреб.

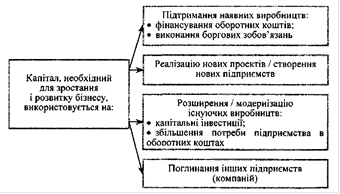

Ці потреби можна відобразити таким чином (рис.1.1) [30, 13].

Рис.1.1 Інвестиційні потреби підприємства

Величина інвестицій підприємства залежить від його інвестиційного потенціалу, що визначається як сума чистого прибутку, амортизаційних відрахувань, позичкових і залучених коштів. Тому управлінські дії з інвестиційної діяльності повинні сприяти постійному зростанню інвестиційного потенціалу підприємства через розроблення заходів щодо зниження витрат, вибір методів нарахування амортизації та напрямів ефективного її використання, зростання обсягу залучених коштів.

Законом України "Про інвестиційну діяльність" не визначаються форми інвестицій. Уперше у законодавстві їх розглянуто в Законі України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств". Згідно з цим законом інвестиції поділяються на капітальні, фінансові та реінвестиції.

Основною ознакою, за якою виділяють форми інвестицій, є об'єкт вкладення капіталу. За цією ознакою західна економічна теорія інвестиції поділяє на реальні та фінансові. Віднесення до форм інвестицій реінвестицій, які характеризують не об'єкт вкладення капіталу, а процес використання доходу, отриманого від інвестиційних операцій (у процесі реінвестицій), є некоректним [30, 14].

Згідно з зазначеним вище законом інвестиційний дохід може бути використано на здійснення як капітальних, так і фінансових інвестицій.

Отже, інвестиції - це вкладення капіталу в об'єкти підприємницької діяльності з метою забезпечення його зростання у майбутньому періоді, а інвестиційна діяльність - це діяльність, що пов'язана з придбанням і реалізацією необоротних активів, а також із здійсненням фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Читайте більше

Фінансовий контроль операцій з основними засобами комунального підприємства

Перехід

України до ринкових відносин виявив необхідність створення нових економічних

інститутів, регулюючих взаємовідносини різних суб'єктів підприємницької

діяльності, серед яких особливе місце займають інститути фінансового контролю.

Але в умовах ринкових відносин і різних форм власнос ...

Фінансова політика у сфері видатків бюджету України

У курсовій роботі вивчається проблематика Державного бюджету як основи

фінансового регулювання економіки. Актуальність дослідження основного

фінансового плану держави полягає у функціональному призначенні даного

документу в державних фінансах, а також у суперечності пропонованих методів

...