Планування та прогнозування видатків місцевих бюджетів

Видатки бюджету - кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Виконання органами місцевого самоврядування своїх повноважень відбувається шляхом здійснення видатків бюджетів.

Реалізуючи бюджетну політику в частині видатків, органи місцевого самоврядування орієнтуються на пріоритети програми соціально-економічного розвитку регіону чи адміністративно-територіальної одиниці в руслі загальнодержавних засад, визначених програмними документами уряду. Цей підхід відповідає принципам програмно-цільового методу бюджетування, оскільки планування видатків на середньострокову перспективу забезпечує розподіл обмежених ресурсів за найбільш пріоритетними напрямками.

Мета складання середньострокового плану бюджетних видатків - ефективне управління бюджетними коштами у середньостроковій перспективі, оскільки реалізація стратегічних пріоритетів не обмежується лише одним роком.

Для здійснення планування видатків місцевих бюджетів необхідно мати прогноз ресурсів на плановий рік та середньострокову перспективу. Причому цей прогноз повинен включати в себе не лише прогноз власних доходів бюджету, а й прогноз міжбюджетних трансфертів, які є складовою доходної частини місцевих бюджетів.

Особливо актуальним це є для планування видатків, здійснення яких носить довгостроковий характер, наприклад, постійних видатків, пов’язаних з фінансуванням освітніх програм, соціального захисту населення, інноваційних та інвестиційних проектів тощо.

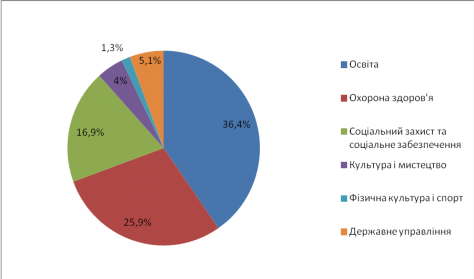

Для ефективного управління бюджетними коштами та спрямування частини цих коштів на нові бюджетні програми важливо спочатку спрогнозувати обсяг видатків, пов’язаних із продовженням вже існуючих бюджетних програм (за умови їх ефективності). Для більшості місцевих бюджетів це є видатки соціального спрямування. (Діаграма 2.2.1.).

Діаграма 2.2.1 Структура видатків місцевих бюджетів у цілому по Україні за 2011 рік у розрізі функціональної класифікації

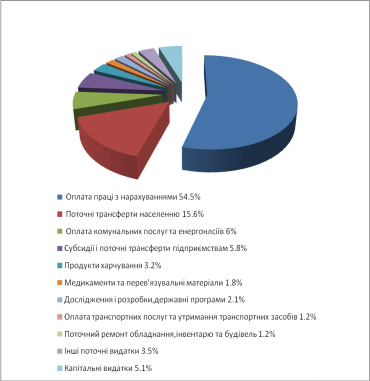

Окрім того, для складання реалістичного плану видатків на наступний рік та середньострокову перспективу потрібно оцінити обсяг ресурсу на поточні видатки бюджету, у першу чергу - на заробітну плату та соціальні виплати населенню.

У цілому по Україні видатки місцевих бюджетів на оплату праці з нарахуваннями за 2011 рік складали 54.5%, а виплата державної допомоги, державних пенсій та інших трансфертів - 15.6% (Діаграма 2.2.2.). Тому всі інші видатки бюджету, в тому числі капітальні, можна планувати лише після оцінки видатків на оплату праці та субсидій населенню.

Діаграма 2.2.2 Структура видатків місцевих бюджетів у цілому по Україні за 2011 рік у розрізі економічної класифікації

Оскільки ідеологія програмно; цільового методу передбачає фінансування найбільш ефективних бюджетних програм, а не просто утримання бюджетних установ, то при здійсненні планування видатків на середньострокову перспективу слід постійно здійснювати моніторинг та оцінку вже існуючих бюджетних програм. Це необхідно з метою включення до проекту середньострокового бюджету лише найбільш ефективних бюджетних програм, як існуючих, так і нових (у тому числі замість тих, що виявилися неефективними).

Читайте більше

Управління інвестиційною діяльністю

Вихід економіки України з глибокої кризи,

нарощування її потенціалу та підвищення ефективності виробництва на сучасному

етапі неможливі без суттєвого оновлення виробничої бази діючих підприємств і

розглядаються в практиці господарського управління як результат впровадження

нової техніки, ...

Інвестиційна діяльність страхових компаній

Страхування є об’єктивно

необхідною складовою частиною економічної системи держави . В умовах

розвинутих товарно-грошових відносин , що властиві сучасному процесу

суспільного виробництва , страхове покриття по визначеним ризикам , що

надається страховиком страхувальнику у грошовій фор ...