Аналіз показників міжбюджетних трансфертів України

Загалом, за даними Державного казначейства України станом на 1 вересня 2011 року до місцевих бюджетів без урахування міжбюджетних трансфертів до загального фонду надійшло 45471,9 млн. грн., а до спеціального фонду - 9178,7 млн. грн. Якщо порівняти дані показники з аналогічним періодом 2010 року, то можна сказати, що вони є більшими, оскільки до загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) у 2010 році надійшло 42385,9 млн. грн., а до спеціального фонду - 7760,5 млн. грн. Результати порівняння свідчать про збільшення надходжень до місцевих бюджетів, що є наслідком покращення фінансового стану в країні [7].

В цілому найбільше коштів в 2011 році поступило до міського бюджету м. Києва (6754,2 млн. грн.) і Донецької області ( 6467,3 млн. грн.), а найменше до міського бюджету м. Севастополя - 610,9 млн. грн.

За 2010 рік із Державного бюджету України до місцевих бюджетів було перераховано трансфертів на загальну суму 78182,6 млн. грн., у тому числі трансфертів із загального фонду - 72699,7 млн. грн. Порівняно з аналогічним періодом 2009 року обсяг перерахованих трансфертів з державного бюджету до місцевих бюджетів у 2010 році збільшився на 15877,1 млн. грн., або на 25,5 відсотка [4].

Зазначена ситуація свідчить про те, що не усі органи місцевого самоврядування прагнули фінансової самостійності та не шукали шляхів залучення до бюджетів максимально можливих обсягів фінансових ресурсів. З метою максимального надходження до місцевих бюджетів фінансових ресурсів необхідно проводити повсякчас поглиблений економічний аналіз наявної доходної бази та рівня справляння обов’язкових платежів до місцевих бюджетів в розрізі кожної адміністративно-територіальної одиниці.

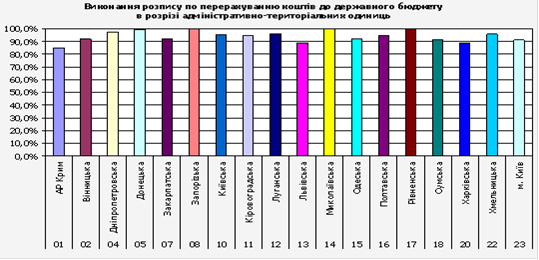

У самій структурі трансфертів за 2010 р. зросли частки дотацій вирівнювання та субвенцій із соціального захисту населення, що свідчить про зниження можливостей органів місцевої влади фінансувати весь обсяг видатків. За 2010 р. (у порівнянні з 2009 р.) частка дотацій вирівнювання зросла на 2,5 в. п. (номінально на 30%) і становила 56,1% обсягу трансфертів з державного бюджету до місцевих бюджетів. Також зросла частка субвенцій із соціального захисту населення на 1,6 в. п. (номінально на 30,7%) до 38,3%. Натомість зменшилася частка інших трансфертів (додаткових дотацій, інших субвенцій) на 0,6 в. п. до 4,8% обсягу трансфертів [9]. Збільшення частки субвенцій із соціального захисту свідчить про зміцнення соціальної спрямованості видатків місцевих бюджетів. Станом на 14.11.2011 доходи державного бюджету в частині коштів, що передаються до державного бюджету з місцевих бюджетів, становлять 2 145,9 млн. гривень або 93,4 відсотка розпису на січень-листопад 2011 року. [7]

Рис.

Знову ж таки, станом на 14. 11. 2011 року, відкриті асигнування для здійснення видатків загального фонду Державного бюджету України в частині міжбюджетних трансфертів на суму 75 530,3 млн. гривень, що становить 94,2 відсотка розпису на січень-листопад 2011 року.

Зокрема, дотація вирівнювання перерахована у сумі 37 872,8 млн. гривень, що становить 94,7 відсотка розпису. [7]

Рис.

Із загального фонду державного бюджету місцевим бюджетам перераховано субвенцій на здійснення державних програм соціального захисту населення на суму 30 515,8 млн. гривень або 94,1 відсотка розпису, що відповідає фактичним зобов’язанням місцевих бюджетів, у тому числі енергетичні субвенції перераховані у сумі 5 971,1 млн. гривень, що становить 77,5 відсотка розпису. [7]

Читайте більше

Фінансові аспекти управління капітальними інвестиціями

Україна сьогодні знаходиться на шляху

всебічних економічних перетворень. За таких умов, налагодження стабільного

інвестиційного процесу є справою особливого значення.

Становлення і розвиток ринкової

системи господарювання потребують принципово нових підходів до організації

управління ...

Місцеві податки та їх характеристика

В Україні доходи місцевого бюджету формуються, в основному, з таких

джерел: податок з доходів фізичних осіб, податок на прибуток підприємств, збори

за використання природних ресурсів, місцеві податки і збори, надходження

дивідендів від використання місцевого майна, власні надходження бюдж ...