Шляхи покращення фінансово майнового стану підприємства з урахуванням факторів кредитної політики.

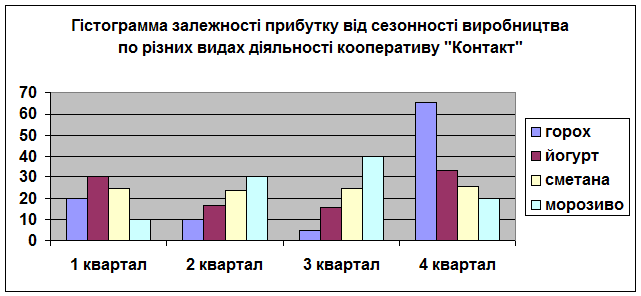

Однак, на цю проблему можна поглянути з іншого боку. З попереднього аналізу динаміки прибутковості (див. таб.3) ми можемо побачити, що в 2 кварталі на підприємстві практично не було прибутку, отже, виготовляєма підприємством продукція не забезпечує постійного зростання рентабельності. Враховуючи той факт, що кооператив “Контакт” займається виготовленням молочної продукції, ми можемо запропонувати підприємству виробляти морозиво. Не зважаючи на те, що виробництво морозива теж носить сезонний характер, воно може забезпечити надходження значного прибутку у весняно – літній період, а саме в другому та третьому кварталах.

Однак, на цю проблему можна поглянути з іншого боку. З попереднього аналізу динаміки прибутковості (див. таб.3) ми можемо побачити, що в 2 кварталі на підприємстві практично не було прибутку, отже, виготовляєма підприємством продукція не забезпечує постійного зростання рентабельності. Враховуючи той факт, що кооператив “Контакт” займається виготовленням молочної продукції, ми можемо запропонувати підприємству виробляти морозиво. Не зважаючи на те, що виробництво морозива теж носить сезонний характер, воно може забезпечити надходження значного прибутку у весняно – літній період, а саме в другому та третьому кварталах.

На даній гістограмі ми можемо побачити, як за рахунок високої рентабельності морозива можна покрити зниження рентабельності йогурта та горошку.

2. Формування ефективного інвестиційного портфеля на основі кредитних ресурсів.

Враховуючи те, що кооператив “Контакт” весь одержаний кредит використав лише в одному напрямку (на придбання насіння горошку) і в 1997 р. потерпів збитки, то тут ми могли би запропонувати інший шлях використання наданих кредитних коштів. Наприклад, частину наданих кредитних коштів можна було б використати на придбання насіння горошку, а частину, для зменшення кредитного ризику, на придбання таких активів, які б забезпечили надійний прибуток підприємству (держвні цінні папери). Але для цього необхідне залучення більш значних кредитних ресурсів, тому що ресурси, які мав у своєму розпоряджені кооператив “Контакт” у разі диверсифікації були б використані зі значно нижчим рівнем ефективності. ( див таб )

3. Ефективне управління фінансовими ризиками.

Враховуючи проведений аналіз та результати використання кредитних ресурсів, ми дійшли висновку, що підприємство практично не враховувало ризики в проведенні своєї фінансової політики. Судячи по результатам використання кредитних ресурсів специфічний ризик составив 40% і тому підприємство потерпіло збитку від використання кредиту в 1997 році. Тоб то ми пропонуємо підприємству, в слідуючий раз, більш уважно віднестись до фінансових ризиків і перед тим як використовувати залучені або власні кошти, продумати напрямки їх використання щоб запобігти ризикам.

4. Використання інструментів товарної біржи – ф‘ючерсних та форвардних контрактів.

Використання форвардних контрактів надасть можливість отримати частину виручки за майбутній урожай ще до висівання культури, тим самим збільшивши величину оборотних коштів підприємства.

Механізм функціонування угоди за форрвардним контрактом наступний – кооператив, як власник майбутнього врожаю заключає контрат з покупцем на поставку цього врожаю в майбутньому. Але оплата за поставку врожаю здійснюється не в момент поставки , а в момент заключення контракту. Як варіант цієї угоди, можливе заключення контракту з частковою оплатою в момент заключення контракту за діючими цінами та остаточним розрахунком за цінами які сформуються на момент поставки товару.

Для використання ф‘ючерсних контрактів кооперативу необхідно буде перед висіванням сільськогосподарської культури купити ф‘ючерси на придбання цієї культури з датою виконання яка співпаде з датою продажу врожаю в майбутньому. Якщо врахувати , що за ф‘ючерсними контрактами, як правило, поставок реального товару не здійснюється , то кооператив або отримає різницю в цінах моменту висівання культури і моменту продажу у випадку падіння цін, або сплатить відповідну різницю у випадку зростання цін.

Використання ф‘ючерсних контрактів та хеджування як способу страхового захисту від падіння цін на сільськогосподарську продукцію надасть можливість зменшити збитки на випадок настання форс-мажорних обставин, які притаманні даній сфері бізнесу. Слід зазначити, що використання ф‘ючерсних контрактів дозволяє уникнути як значних збитків в разі падіння цін , так і великих прибутків – у разі зростання.

Читайте більше

Роль кредиту в діяльності підприємства

Комерційний кредит - історично перша форма кредитних відносин.

Практика відстроченого платежу в обмін на негайно одержувані

товари існувала ще на ранніх стадіях

розвитку товарного обміну. Комерційний кредит

(продаж товарів з відстрочкою платежу) виник й утвердився

внаслідок сталого не ...

Механізм оподаткування банків

В

умовах ринкових відносин та насамперед в перехідний до ринку період податкова

система є одним з найважливіших економічних регуляторів, основою

фінансово-кредитного механізму державного регулювання економіки.

У

системі прямих податків, діючих в Україні і стягуваних з підприємств, зна ...