Організація податкової служби і податкової роботи

– державні податкові інспекції в районах, містах, районах у містах (рис. 2.1).

Схвалена в 1998 року Програма дій Кабінету Міністрів України дала можливість передбачити на майбутнє в організаційно-управлінській структурі податкової служби перехід до податкових округів та відхід від побудови органів податкової служби за адміністративно-територіальним принципом.

Створення міжрайонних і об’єднаних податкових інспекцій стало першим кроком до вирішення цього завдання (наказ ДПА України від 12.02.98 №66).

Рис. 1.1. Система податкових органів в Україні (1998 р.)

податковий служба економічний орган

В березні 1998 року була затверджена типова організаційно-управлінська структура податкових адміністрацій і інспекцій (наказ ДПА України від 06.03.98 №97), що дозволило разом з впровадженням типової організаційно-управлінської структури податкових органів цілеспрямовано проводити роботу по максимальному здешевленню функції держави із збирання податків.

Важливим етапом у реформуванні податкової служби стало з прийняття постанови Кабінету Міністрів від 21.09.2011 року №981. Цією постановою утворено територіальні органи Державної податкової служби в результаті реорганізації відповідних органів державної податкової служби.

Реорганізація органів ДПС здійснена трьома шляхами, а саме: злиття, перетворення, приєднання органів державної податкової служби. У результаті такої реорганізації скорочено 89 податкових органів у регіонах, в тому числі за рахунок злиття податкових органів - 50, приєднання податкових органів - 39.

На сьогодні податкова служба України є централізованою системою, побудованою за принципом багаторівневої ієрархічної організації: державного, регіонального (область, автономна республіка), міського та районного рівнів управління.

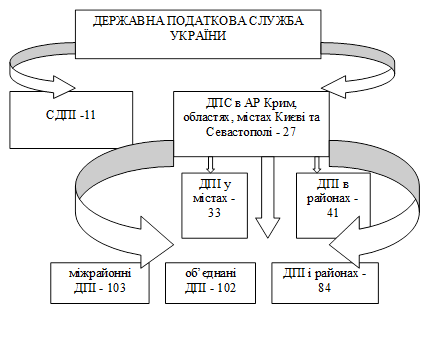

Діючу систему податкових органів в Україні ілюструє рисунок 1.2.

ДПС України є центральним органом виконавчої влади. Її очолює Голова ДПС України, якого призначає президент за поданням Прем’єр-міністра України.

У склад ДПС України входять: державна податкова служба в Автономній Республіці Крим, державна податкова служба в містах Києві та Севастополі, державні податкові служби в областях - 24, спеціалізовані державні податкові інспекції по роботі з великими платниками податків (СДПІ) - 11, державні податкові інспекції у містах - 33, державні податкові інспекції в районах у містах - 41, міжрайонні державні податкові інспекції - 103, об’єднані державні податкові інспекції - 102, державні податкові інспекції у районах - 84.

Рис. 1.2 Схема побудови державної податкової служби України (2011 р.)

ДПС України є центральним органом виконавчої влади. Її очолює Голова ДПС України, якого призначає президент за поданням Прем’єр-міністра України.

У склад ДПС України входять: державна податкова служба в Автономній Республіці Крим, державна податкова служба в містах Києві та Севастополі, державні податкові служби в областях - 24, спеціалізовані державні податкові інспекції по роботі з великими платниками податків (СДПІ) - 11, державні податкові інспекції у містах - 33, державні податкові інспекції в районах у містах - 41, міжрайонні державні податкові інспекції - 103, об’єднані державні податкові інспекції - 102, державні податкові інспекції у районах - 84.

В процесі реорганізації державної податкової служби України відповідно до постанови Кабінету Міністрів від 21.09.2011 року №981 збільшилася частка міжрайонних та об’єднаних податкових інспекцій за рахунок зменшення кількості державних податкових інспекцій у районах. Так, у системі державної податкової служби найбільшу питому вагу займають міжрайонні державні податкові інспекції - 28% та об’єднані державні податкові інспекції - 27%. Питома вага ДПІ у районах складає 22%, ДПІ у містах - 9%, ДПІ в районах у містах - 11%, СДПІ - 3%. (рис. 1.3)

Читайте більше

Державний кредит та державний борг

На

сьогоднішній день видатні вчені всього світу досягли надзвичайно великого

розвитку фінансової системи, ідеально вивчивши всі сторони, аспекти, принципи,

методи функціонування та покращення її діяльності.

Великим

досягненням економіки є виникнення державного боргу та державного кред ...

Прибуток та механізм його розподілу

Поняття прибутку в економічній системі існує у зв'язку з наявністю

товарно-грошових відносин, появою і розвитком інституту власності, особливо

приватної. Перші визначення прибутку збігалися зі значенням валового доходу,

який за індивідуалістичною системою розподілу поділявся на три катего ...