Форми депозитних операцій комерційних банків

Розрізняють такі форми депозитних операцій : депозити (вклади) до запитання; термінові, або строкові, депозити; умовні депозити.

Згідно з Положенням про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами вклади (депозити) поділяються на:

- вклади (депозити) на вимогу;

строкові вклади (депозити).

вклади (депозити) умовні. [35, с.1]

Вклади до запитання призначені для здійснення поточних розрахунків, тому їх ще називають транзакційними. Ці вклади розміщуються в банках на поточних і контокорентних рахунках і можуть у будь-який час за вимогою клієнта поповнюватися або вилучатися, причому частково або повністю, у готівковій чи безготівковій формі. [27, с.28]

Вклади (депозити) до запитання розміщуються у банку на розрахунковому або поточному рахунку клієнта. Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. На вимогу клієнта кошти з поточного рахунку в будь-який час можуть вилучатися через видачу готівки, виконання платіжного доручення, сплату чеків або векселів. [5, с.51]

Строкові вклади - це кошти, що зберігаються на окремих депозитних рахунках протягом встановленого терміну, який визначається при відкритті цих рахунків. Ці депозити призначені для заощадження коштів, їх збереження. [27, с.28]

Строкові вклади - це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період (не менше одного місяця). Вилучення строкових вкладів відбувається переказуванням грошей на поточний рахунок або готівкою з каси банку. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. За ними сплачується високий депозитний процент, рівень якого диференціюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

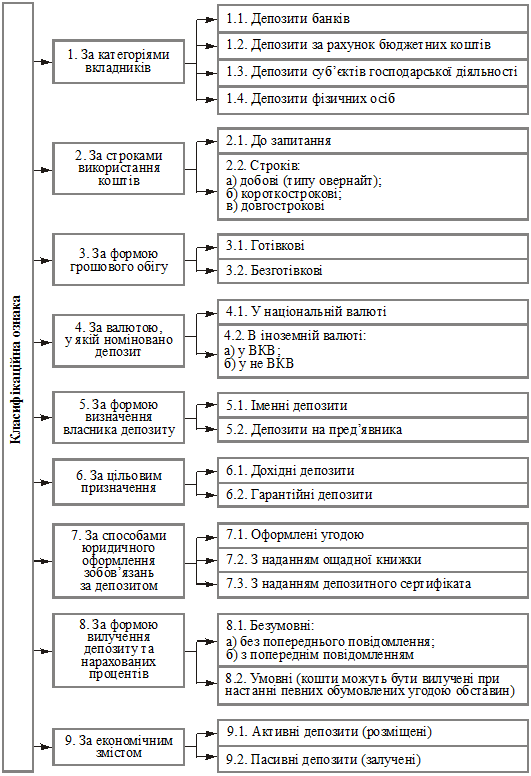

Класифікація депозитів за категоріями вкладників, економічним змістом, строками, валютою наведена на рисунку 1.2.

Рис. 1.2 - Класифікація депозитів

За строками використання коштів рахунки поділяються на: депозити (вклади) до запитання та строкові депозити. У свою чергу, в структурі строкових депозитів виділяють: ультрастрокові (типу овернайт), короткострокові (до одного року з статистичним розподілом по строкам - до 1 місяця, 1-3 місяця, 3-6 місяців, 6-12 місяців) та довгострокові (більше одного року). Існують також сторокові депозити на невизначений строк по умові (ощадні вклади по умові - досягнення визначеного віку, одруження, народження дітей, страховий випадок, тяжке захворювання, смерть та інш.).

За категоріями вкладників депозити поділяються на: депозити банків; депозити за рахунок бюджетних коштів; депозити суб’єктів господарської діяльності; депозити фізичних осіб.

За формою грошового обігу можна виділити: депозити внесені готівкою та безготівкові депозити. При цьому депозити від фізичних осіб, як правило, залучаються готівкові, а від юридичних осіб - безготівкові.

За валютою, у якій номіновано депозит розрізняють: депозити у національній валюті та депозити в іноземній валюті. Останні підрозділяють на депозити у вільно конвертованій валюті (ВКВ) та у невільно конвертованій валюті (не ВКВ).

За формою визначення власника депозиту виділяють іменні депозити та депозити на пред’явника. Так, наприклад, ощадні депозитні сертифікати на пред’явника емітуються без зазначення власника, а вимогу за ними уступають, просто вручаючи сертифікат без пред’явлення будь-якого документа.

Ощадні сертифікати на пред’явника - визнаний засіб конфіденційного зберігання значних коштів у національній та іноземній валютах. Але якщо власник загубить його, то втрачає вкладену суму так само безповоротно, як гаманець із готівкою. Іменні депозитні сертифікати в обіг не потрапляють і не продаються іншим особам (не підлягають відчуженню). [44, с.170]

За цільовим призначенням депозити поділяються на: дохідні депозити та гарантійні депозити.

За способом юридичного оформлення зобов’язань виокремлюють: депозити, оформлені угодою, депозити з наданням ощадної книжки, депозити з наданням ощадного сертифіката.

За формою вилучення депозиту та нарахованих процентів розрізняють: безумовні депозити та умовні. Безумовні депозити бувають без попереднього повідомлення та з попереднім повідомленням. Умовні депозити можуть бути вилучені у разі настання певних обумовлених угодою обставин.

Читайте більше

Фінансовий контроль операцій з основними засобами комунального підприємства

Перехід

України до ринкових відносин виявив необхідність створення нових економічних

інститутів, регулюючих взаємовідносини різних суб'єктів підприємницької

діяльності, серед яких особливе місце займають інститути фінансового контролю.

Але в умовах ринкових відносин і різних форм власнос ...

Основні напрямки реалізації видатків державного бюджету України

Бюджет

та бюджетна система загалом відноситься до тієї сфери суспільного життя, що

безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-якої країни

відбиваються важливі економічні, соціальні, політичні проблеми життя

суспільства і людини.

Актуальність

обраної для дослід ...