Аналіз результатів діяльності підприємства ТОВ «Деск»

Найбільш важливим моментом при діагностиці фінансової стійкості підприємства є розрахунок коефіцієнтів фінансової стійкості, а саме: коефіцієнт незалежності (автономії); коефіцієнт концентрації позикового капіталу; коефіцієнт фінансування; коефіцієнт заборгованості; коефіцієнт маневреності власних коштів.

Проведемо даний аналіз показників фінансової стійкості для ТОВ «ДЕКС» за період 2009-2012 р (Додаток Б).

Аналізуючи дані таблиці додатка. можна зробити наступні висновки. Одним з найважливіших показників, що характеризує фінансову стійкість підприємства, є показник питомої ваги загальної суми власного капіталу в підсумку усіх коштів, авансованих підприємством, тобто, відношення загальної суми власного капіталу до підсумку балансу підприємства.

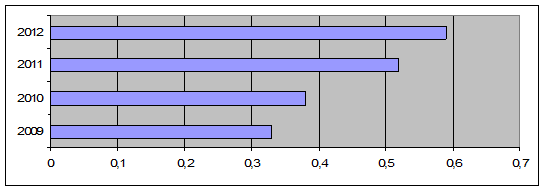

За допомогою діаграми (рис 2.1) ми можемо наглядно побачити, як змінювався коефіцієнт автономії протягом 2009-2012 років.

Рисунок - 2.1- Коефіцієнт автономії ТОВ «Деск» 2009-2012рр.

В 2012 році цей коефіцієнт збільшився, тобто, у підприємства протягом цього часу постійно підвищувалась необхідність в залученні коштів.

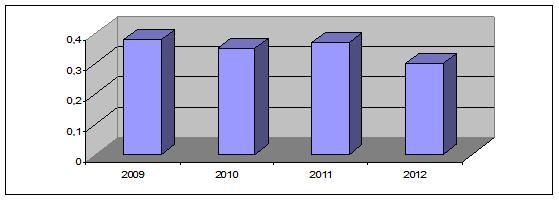

Коефіцієнт концентрації позикового капіталу характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства (рис 2.2).

Рисунок - 2.2 - Коефіцієнт концентрації позикового капіталу ТОВ «Деск» 2009-2012 рр.

Зменшення коефіцієнта в динаміці протягом 2009-2012 років свідчить про зменшення частки позикових коштів у фінансуванні підприємства.

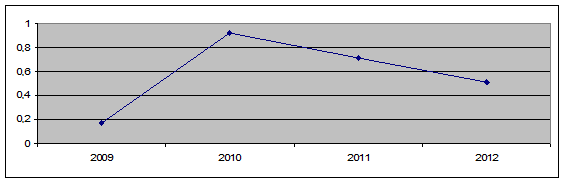

Коефіцієнт заборгованості відображає, скільки позикових коштів припадає на одиницю власних коштів, вкладених в активи підприємства (рис 2.3).

Рисунок - 2.3 - Коефіцієнт заборгованості ТОВ «Деск» 2009-2012 рр.

Протягом 2009-2012 років цей показник різко зростав. Це свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості. Але протягом 2011-2012 років цей показник поступово зменшився.

Коефіцієнт фінансування, як бачимо, за останні роки різко знизився (рис. 2.4).

Рисунок - 2.4 - Коефіцієнт фінансування ТОВ «Деск» 2009-2012 рр.

Така тенденція пов’язана з тим, що визначивши необхідність в залученні коштів, підприємство почало використовувати свої запаси і на кінець 2010 року запасів вже не вистачило, тому підприємство залучило додаткові кредитні ресурси.

Коефіцієнт маневрування власного капіталу використовується для фінансування поточної діяльності. Він показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку частину вкладено в оборотні кошти, а яку капіталізовано. Низький коефіцієнт маневрування призводить до погіршення фінансового стану підприємства та до зменшення його прибутковості.

Діагностика фінансового стану підприємства в умовах ринкових відносин особливо важлива для вирішення конкуренції і фінансової стабільності, надійності підприємства як партнера.

Під платоспроможністю розуміють готовність підприємства своєчасно і повністю виконувати свої платіжні зобов’язання, що випливають з торгівельних, кредитних та інших операцій грошового характеру, а також перед своїми контрагентами. Це важливий показник, який характеризує фінансовий стан підприємства.

Платоспроможність підприємства характеризується ліквідністю його балансу і оцінюється за швидкості можливого перетворення активів у грошову форму у сумах, що відповідають сумам платежів по його зобов’язаннях.

Читайте більше

Сутність поняття «фінансова стійкість підприємства», її види та завдання

аналізу

Фінансова стійкість підприємства є однією з головних умов

життєдіяльності, розвитку й забезпечення високого рівня конкурентоспроможності

підприємства. Саме фінансова стійкість підприємства характеризує ефективність

операційного, фінансового та інвестиційного розвитку, містить необхідну

інформаці ...

Фінансові проблеми Пенсійного фонду України

Актуальність теми

дослідження. Теоретичні та методологічні аспекти реформування та розвитку

пенсійних систем, упровадження принципу накопичення в системи пенсійного

забезпечення, в тому числі і в недержавному пенсійному забезпеченні

розглядаються багатьма зарубіжними та вітчизняними ...