Планування доходів та механізм визначення видатків Пенсійного фонду

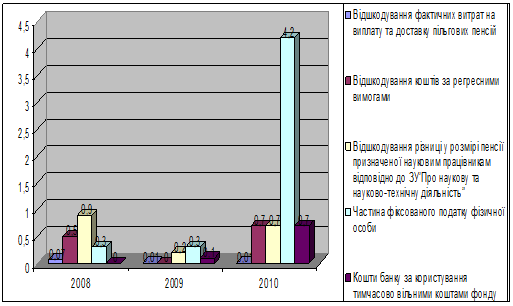

Рис 2.1.3 Структура джерел

інших власних доходів бюджету ПФУ Київського району м. Одеси

Суми, які поступають від сплати комерційними банками відсотків за користування тимчасово вільними коштами планують виходячи з ставки рефінансування Національного банку України, обсягу наданих банкам в користування коштів. Наприклад, за умови ставки рефінансування НБУ 10,25% і розміщених в банках 120,9 тис. грн. коштів ПФУ за рік по такому джерелу отримає:

![]()

Під надходженнями до ПФУ від запровадження спрощеної системи оподаткування для суб’єктів підприємницької діяльності розуміють кошти, які фонд отримує з місцевих бюджетів від сплати фіксованого податку громадянами-підприємцями, спеціального торгового патенту; від сплати фізичними і юридичними особами єдиного податку. Методика планування по такому джерелу подібна до попередніх - враховують фактичні та очікувані надходження в поточному році і прогнозують внески в наступному.

На основі приведених розрахунків визначають обсяг власних надходжень до ПФУ. В бюджеті до таких коштів віднесено і суми, що отримує фонд по перерозподілу на фінансування виплати пенсій в 2009 році за рахунок страхового внеску, а також суми, якими цільові соціальні фонди держави покривають свій борг перед Пенсійним фондом.

Кошти, отримувані ПФУ на протязі року з Державного бюджету України чи соціальних фондів, не є в прямому розумінні доходами Фонду. Тому що, по-перше, фонд не має права власності на них, а по-друге, обліковує їх окремо і використовує на чітко регламентовані законодавством цілі. В основі планування потреби в таких коштах лежить визначення необхідного об’єму фінансування пенсій чи допомог по визначених джерелах. Указ Президента України "Про основні напрями реформування пенсійного забезпечення в Україні" від 13.04.98 р. № 291/98 джерелами виплати пенсій передбачив:

за рахунок страхових внесків - трудові пенсії;

кошти Фонду загальнообов’язкове державне соціальне страхування на випадок безробіття - видатки, пов’язані з достроковим виходом працівників на пенсію, призначені відповідно до ст.26 Закону України "Про зайнятість населення”;

кошти Державного бюджету України - виплати державних пенсій військовослужбовцям, державним службовцям, ветеранам війни, жителям гірських населених пунктів, частини соціальних пенсій.

При плануванні видатків по кожному з цих джерел враховують контингент одержувачів, середній розмір пенсії за видами і потребу в коштах.

Видатки ПФУ поділяють на такі, що здійснені за рахунок внесків на ОДПС і видатки, проведені ПФУ, але виплата яких фінансована з інших ніж страхові внески джерел. Такими джерелами, як уже зазначалось, є Державний бюджет України та соціальні фонди країни. При плануванні потреби у фінансуванні виплат пенсій по кожному з джерел виходять з кількості одержувачів (регулюється тими чи іншими нормативними актами) та середнього розміру таких пенсій. Так, за рахунок збору на ОДПС фінансують: пенсії призначені згідно з Законом України "Про пенсійне забезпечення” вiд 05.11.1991 р. № 1788-XII зі змінами та доповненнями; допомоги малозабезпеченим пенсіонерам; витрати на поховання; витрати на доставку пенсій; витрати на утримання органів Пенсійного фонду та інші видатки.

Таблиця № 2.1.3.

Прогнозні показники надходжень з Державного бюджету на пенсійне страхування згідно розрахунків ПФУ Київського району м. Одеси, млн. грн

|

Показники |

2008 |

2009 |

2010 |

Зміна до попереднього року | |||

|

(+, - ) | |||||||

|

у сумі |

у % | ||||||

|

1. Кошти Державного бюджету - всього, в тому числі: | |||||||

|

а) у сумі |

55,2 |

85,6 |

96,4 |

30,4 |

10,8 |

155,0 |

112,6 |

|

1.1 загального фонду Державного бюджету | |||||||

|

а) у сумі |

- |

74,2 |

96,2 |

- |

22 |

- |

129,6 |

|

1.2 спеціального фонду Державного бюджету | |||||||

|

а) у сумі |

66,2 |

11,4 |

0,2 |

-54,8 |

-11,2 |

17,2 |

1,7 |

Читайте більше

Основи роботи органів Пенсійного фонду України на прикладі його управління в Великоновосілківському районі

Найважливішою функцією держави є пенсійне забезпечення населення, яке

забезпечується шляхом надання соціальних послуг населенню. Тому об’єктом

дослідження є діяльність УПФУ в Великоновосілківському районі.

Мета професійного тренінгу - це застосувати теоретичні знання, які були

отримані ...

Оцінка фінансового стану підприємства і заходи для оздоровлення фінансового положення

Протягом останніх років тривало становлення ринкової системи

господарювання активніше здійснювалися економічні реформи, виявлено нові

аспекти реформування форм власності і структурної перебудови економіки України.

У сучасних умовах кожне підприємство повинно чітко орієнтуватися у

склад ...