Фінанси підприємства

Склад та характеристика фінансових ресурсів підприємства

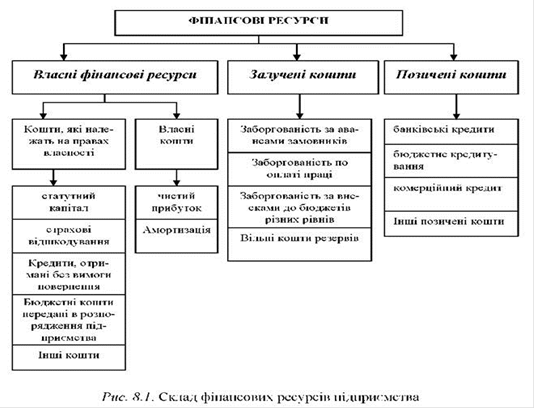

Для здійснення виробничої, науково-дослідної й комерційної діяльності підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. Матеріальні ресурси складають основу процесу виробництва. Їх формування здійснюється, зазвичай, за рахунок різних джерел: власного капіталу підприємства, позичених і залучених фінансових ресурсів (рис. 8.1).

При цьому власні кошти - це кошти підприємств, які постійно знаходяться в обігу й кінцевий строк використання яких не встановлений. Формуються вони за рахунок власного капіталу, тобто тієї частини активів підприємства, яка залишається після виконання його зобов'язань.

Позичені кошти - це ті, що одержує підприємство на визначений термін, за плату й на умовах повернення. Формуються вони, переважно, за рахунок коротко- і довгострокових кредитів банків.

Залучені кошти - це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно перебувають в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості підприємства.

Усі види перелічених вище джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо-господарської діяльності з метою одержання відповідного доходу, прибутку.

Отже, під фінансовими ресурсами слід розуміти загальну суму власного, позиченого й залученого капіталу, що використовується підприємствами для формування своїх активів і здійснення виробничо-господарської діяльності з метою одержання прибутку.

Розрізняють такі основні складові фінансових ресурсів підприємства:

прибуток;

амортизаційні відрахування;

обігові кошти;

бюджетні асигнування;

надходження з цільових фондів;

- надходження з централізованих корпоративних фондів;

кредити.

Коротко охарактеризуємо ці види фінансових ресурсів і джерела їх формування.

Прибуток - це грошовий вираз фінансових ресурсів, що створюються підприємствами будь-якої форми власності та належить їм після розподілу доходів від господарської діяльності. Прибуток - це найголовніша фінансова категорія на рівні підприємницьких структур, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності. Прибуток також є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави.

Амортизаційні відрахування - це вид цільових фінансових ресурсів, які відображають перенесення на готову продукцію частини вартості використовуваних основних засобів і є фінансовими ресурсами підприємства для їх відтворення.

Обігові кошти - частина фінансових ресурсів підприємства, що постійно перебувають в господарському обороті. До них належать кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т. п.), які призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу.

Читайте більше

Оцінка і аналіз фінансового стану ВАТ Чернігівська макаронна фабрика

Розвиток

ринкових відносин в Україні обумовлює пріоритетне місце в бізнесі фінансового

управляння, складовою частиною якого є аналіз фінансового стану підприємства. В

сучасних умовах кожний господарюючий суб’єкт незалежно від виду основної

діяльності і форми власності повинен реально оці ...

Оподаткування прибутку юридичних осіб

Економічні

трансформації в країні і її економічне оздоровлення неможливі без формування

дієздатної податкової системи. Важливе місце в мобілізації грошових ресурсів

суспільства відіграє податкова система з властивими

їй особливостями.

Сучасний

економічний розвиток України і її регіон ...