Оцінка управління ліквідністю та платоспроможністю підприємства ПАТ «Полтавакондитер»

ГПл за 2009 рік = (366 + 0 - 3748) - ( 635 + 10805 - 2686) = - 12136 (тис. грн.)

ГПл за 2010 рік = (73+ 6000 -2540) - (366+ 0 - 3748) = 6915(тис. грн.)

ГПл за 2011 рік = (0 + 7135 - 8688) - (73+ 6000 -2540) = - 5086 (тис. грн.)

Ліквідний грошовий потік характеризує абсолютну величину грошових коштів, які отримані від операційної, фінансової та інвестиційної діяльності підприємства. Він є важливим показником для внутрішніх користувачів (менеджерів, власників) суб’єкта господарювання, адже визначає вплив позики та кредитів на діяльність підприємства. Значення показника для ПАТ «Полтавакондитер» 2010 році становить відповідно - 6915 тис. грн., що пов’язано з відсутністю позик, і свідчить про надлишок грошового потоку на підприємстві, а у 2009 та 2011 роках даний показник є від’ємним і становить -12136 тис. грн і -5086 тис. грн, це пов’язано з тим, що на початок періоду підприємство мало більшу заборгованість по кредитах, ніж на кінець.

Оборотність грошових коштів - це кількість оборотів коштів підприємства за рік. Він розраховується за наступною формулою:

Огк = ОРП / (СГА + СДЗ) (3.3)

де Огк - оборотність грошових коштів;

ОРП - обсяг реалізованої продукції;

СГА - середній залишок грошових активів;

СДЗ - середня вартість дебіторської заборгованості.

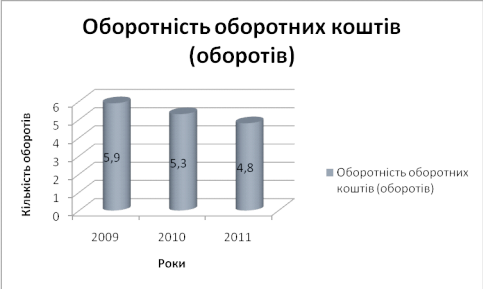

Розрахунок оборотності грошових коштів ПАТ «Полтавакондитер» за 2009-2011 роки.

Огк у 2009 році = 417199 / (3217 + 67211) = 5,9 (оборотів)

Огк у 2010 році = 423784 / (3644+ 76428,5) = 5,3 (оборотів)

Огк у 2011 році = 460828 / ( 4390 + 91808,5) = 4,8 (оборотів)

Даний показник ПАТ «Полтавакондитер» у 2009 році становив 5,9 обороти, у 2010 році 5,3обороти, а у 2011 році оборотність грошових коштів має тенденцію до зменшення, становить 4,8 оборотів, що свідчить про зниження ефективності використання оборотних коштів (рис.3.1).

Рис.3.1. Оборотність грошових коштів ПАТ «Полтавакондитер» за 2009-2011 роки, (обороти)

Коефіцієнт руху коштів в результаті операційної діяльності (КРКод):

КРКод = ЧГП / ПЗ (3.4)

де ЧГП - чистий грошовий потік;

ПЗ - поточні зобов’язання.

Розрахунок коефіцієнта руху грошових коштів від операційної діяльності на ПАТ «Полтавакондитер» у 2009-2011 роках:

КРКод за 2009 рік = 6936,0 / 39111,0 = 0,17 (%)

КРКод за 2010 рік = -475,0 / 56794,0 =- 0,008 (%)

КРКод за 2011 рік = 4493,0 / 60697,0 = 0,07 (%)

Даний коефіцієнт свідчить про недостатність у 2010 році грошових коштів для здійснення господарської діяльності. У 2009 та 2011 роках коефіцієнт руху грошових коштів становить 17% і 7% відповідно.

Достатність грошових коштів обумовлює життєздатність, поточну ефективність діяльності підприємства. Якість грошового обороту підприємства визначається не лише складом грошових потоків, але й показниками ритмічності, синхронності надходження, витрачання та ефективності грошових потоків.

Загальний стан ліквідності ПАТ «Полтавакондитер» відповідає нормі, що свідчить про нормальну фінансово-господарську діяльність підприємства. Основними проблемами ліквідного стану товариства, за аналізований період, є недостатній рівень коефіцієнта абсолютної ліквідності, тобто на даний момент підприємство може погасити лише 14% поточних зобов’язань.

Читайте більше

Оподаткування малого бізнесу проблеми та шляхи вирішення

Підприємництво

є головним елементом ринкового середовища. Воно забезпечує вирішення багатьох

соціально-економічних проблем перехідного періоду і до становлення ринкових

відносин: сприяє насиченню ринку товарами та послугами, наповненню дохідної

частини бюджету, стимулює структурні зміни ...

Кредитний ризик комерційного банку та шляхи його мiнiмiзацiЇ

Ризик - невід’ємна складова

частина людського життя. Він породжується невизначеністю , відсутністю

достатньо повної інформації про подію чи явище та неможливістю прогнозувати

розвиток подій . Ризик виникає тоді, коли рішення вибирається з декількох можливих

варіантів і немає впевненості ...