Кредитний ризик комерційного банку та шляхи його мiнiмiзацiЇ

Ризик - невід’ємна складова частина людського життя. Він породжується невизначеністю , відсутністю достатньо повної інформації про подію чи явище та неможливістю прогнозувати розвиток подій . Ризик виникає тоді, коли рішення вибирається з декількох можливих варіантів і немає впевненості , що воно найефективніше.

Можна приймати рішення та запроваджувати дії направлені на зменшення ризику, але позбутися його неможливо. Ситуації, коли відсутній ризик в економіці майже не зустрічаються . Більшість ситуацій, яким притаманний ризик, є дуже важко прогнозованими та контрольованими, тому усунути ризик повністю майже неможливо . Це є причиною того, що навіть ідеальні, з першого погляду, рішення приводять до збитків.

В одночас ризик слід розглядати як невід’ємний елемент процесу існування організації на ринку . Фактично, якщо основною метою функціонування організації є максимізація прибутку, то він (прибуток) є винагородою за вдало взятий на себе ризик. Марно було б сподіватися , що отримання більш менш значних прибутків не пов’язано з серйозним ризиком.

Як вітчизняна так і зарубіжна література приділяє багато уваги визначенню терміна “ризик”. Найчастіше зустрічаються такі визначення ризику :

1. Вірогідність збитків чи втрат ;

2. Ймовірність невдачі чи втрат , що пов’язано з конкретним напрямком дій ;

3. Ймовірність небажаної події ;

Ризик в ділових операціях – це об’єктивно-суб’єктивна економічна категорія , що відбиває ступінь успіху (невдачі ) в досягненні цілей з урахуванням впливу контрольованих і неконтрольованих чинників за наявності прямих і зворотних зв’язків. ( № 8 , стор. 15 )

Проблеми ризику мають розглядатися й ураховуватися як при розроблені стратегії , так і в процесі виконання оперативних завдань. У кожній ситуації , що пов’язана з ризиком постає питання : що означає доцільний ризик , де межа , що відокремлює доцільний ризик від нерозумного.

Визначення такої межі не може бути правильним без розуміння причин виникнення ризику взагалі та його зростання на протязі останнього періоду розвитку людства . Основні з них наступні :

1. Останнім часом розвиток суспільства набув дуже великих швидкостей, насамперед, через науково технічний прогрес. Була створена потреба у неодинарному, швидкому вирішенні питань , що постають перед людством. Принципово нові шляхи розв’язання задач на творчому рівні , вимусили застосовувати методи та прийоми, до яких ще ніколи і ніхто не удавався , природно , що на підставі цього з’явився і великий ризик зазнати невдачу. Якщо спів ставити такі фактори як необхідність вирішення проблеми швидко, якісно, нетрадиційно , всезростаючу кількість населення і стрімко спадаючу кількість придатних до використання ресурсів - можна побачити наступну причину ризику.

2. Для того щоб вижити необхідно надати своїм діям підприємницького забарвлення тобто : незалежність, нестандартність дій , сміливість , винахідливість , орієнтація на максимально можливий успіх. На сучасному етапі важливість цього питання розуміє все більша кількість людей , тому не дивно , що в їх діях починають з’являтися вищеназвані ознаки , які й породжують наростання рівня ризику взагалі.

3. Середовище діяльності людства все більше набуває ринкового характеру , це породжує дуже жорстку конкуренцію, при якій природним стають факти чисельних банкруцтв.

4. Також дуже важливим є проблема зростання глобального ризику , тобто знищення людства внаслідок власних дій. ( № 8 , стор. 21)

Pизикованій ситуації притаманні такі основні ознаки :

1. Наявність невизначеності ;

2. Існування альтернатив і необхідність вибору ;

3. Можливість оцінити наявні альтернативи ;

4. Зацікавлення у результатах вибору ;

Однією з найприбутковіших операцій комерційного банку є кредитування. Але завжди поряд з великими прибутками знаходяться великі ризики , що пов’язані зі втратою чи недоотриманням цих прибутків.

Один з найважливіших принципів банківського кредитування полягає у поверненні наданого кредиту та відсотків по ньому у чітко обумовлені строки. Дотримання цього принципу є запорукою успішної діяльності банку.

Цілком очевидно , що при наданні кредиту перед банком постає проблема невизначеності відносно того, чи буде його повернуто вчасно і більше того, чи буде його повернуто взагалі. Звідси випливає , що основною задачею банка при наданні позики є перетворення невизначеності в ризик і його детальний аналіз .

Ігнорування цього питання банками на початку становлення незалежної банківської системи України призвело до численних фінансових проблем у цій сфері. ( Таблиця 1 )

Таблиця 1 Проблемні банки України ( № 14 , стор. 6) )

|

на 01.01.1998 |

|

|

Проблемні банки |

63 |

|

Банки у режимі фінансового оздоровлення |

23 |

|

Банки у стадії ліквідації |

40 |

|

Переведено до нормального режиму |

13 |

Через неможливість отримувати на протязі останніх 2 років прибутки інфляційного характеру комерційні банки зіштовхнулися із проблемою якості своїх кредитних портфелів.

Таблиця 2 Якість кредитних портфелів українських банків ( № 6 стор. 5 )

|

Вид кредиту |

Стан на 01.01.1996 |

Стан на 01.01.97 |

Відхілення |

|

Прострочені |

554 млн.грн. |

731 млн.грн. |

+ 177 млн.грн. |

|

Пролонговані |

579 млн.грн. |

833 млн.грн. |

+ 254 млн.грн. |

Найчастіше комерційні банки зазнавали збитків через залучення занадто дорогих кредитних ресурсів та через їх нерентабельне розміщення.

На сьогоднішній день не зважаючи на зростання абсолютних показників пролонгованої та простроченої заборгованості , питома вага прострочених кредитів у загальній сумі наданих зменшилась до 8.7 % ( на 01.01.97 – 10.4% ) ( № 14 , стор. 6 )

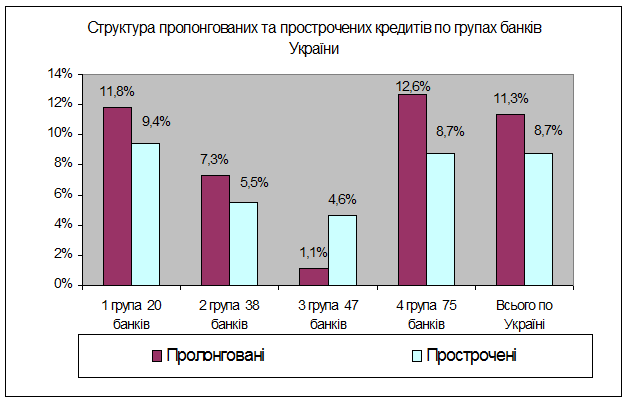

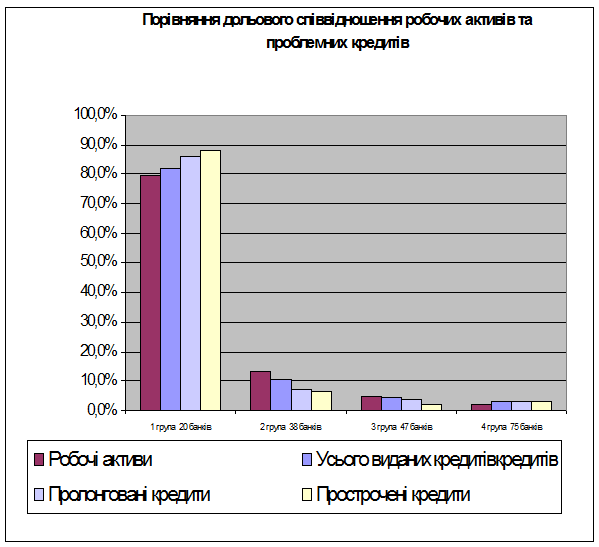

Таблиця 3 Проблемні кредити по групах банків України ( № 14, стор. 7 )

|

Номер групи банків за робочими активами |

1 |

2 |

3 |

4 |

Разом |

|

Межі робочих активів для визначення належності до групи, млн.грн |

2657.1 – 107.9. |

98.3 – 32.5 |

28.51 – 10.0 |

9.97 – 1.5 |

|

|

Кількість банків |

20 |

38 |

47 |

75 |

180 |

|

Робочі активи, % |

79,6 |

13,2 |

4,8 |

2,3 |

100,0 |

|

Усього кредитів, млн грн |

7630 |

993.1 |

402.8 |

269.6 |

9295.5 |

|

Пролонговані, питома вага у кредитному портфелі групи |

11,8 |

7,3 |

1,1 |

12,6 |

11,3 |

|

Прострочені , питома вага у кредитному портфелі групи |

9,4 |

5,5 |

4,6 |

8,7 |

8,7 |

|

Питома вага груп наданих кредитах |

|||||

|

Усього надано кредитів , % |

82,1 |

10,7 |

4,3 |

2,9 |

100 |

|

Пролонговані , % |

85,9 |

6,9 |

3,9 |

3,3 |

100 |

|

Прострочені, % |

88,0 |

6,7 |

2,2 |

3,1 |

100 |

Для проведення аналізу даних таблиці зручніше розглянути їх у графічній формі.

Графік

1 Структура проблемних кредитів по групах банків України ( № 14 , стор 6)

Графік

1 Структура проблемних кредитів по групах банків України ( № 14 , стор 6)

Як видно з графіку найбільш стабільно функціонують 47 банків , що належать до групи 3 . Але вони володіють лише 4.8 % робочих активів і якщо врахувати, що 20 найкрупніших банків , які контролюють майже 80 % робочих активів у своєму кредитному портфелі мають 21.2 % проблемних кредитів – можна зробити висновок , що стабілізація лише намічається.

Проблема першої групи банків більш чітко показано на Графіку 2 – видно, що доля проблемних кредитів значно перевищує долю робочих активів даної групи.

|

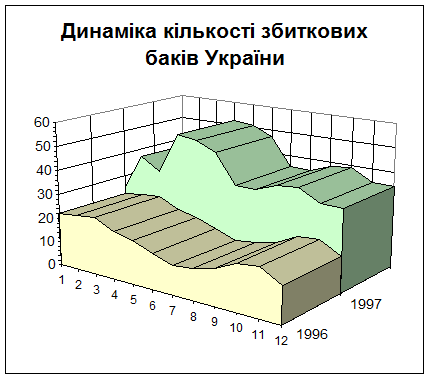

Але всеж таки тенденція на стабілізацію існує про це свідчить зменшення кількості банків , що визнаються збитковими у порівнянні з минулими роками.

Діаграма 1 Динаміка кількості збиткових банків України ( № 6, стор 6 )

Однак зазначена тенденція є ще дуже слабкою і для її укріплення необхідно вирішувати ще багато проблеми фінансово-кредитної сфери. Однією з головних серед яких є проблема кредитного ризику комерційного банку.

Кредитний ризик банку можна визначити як ймовірність отримання банком збитків від невиконання позичальником конкретної кредитної угоди ( № 8 , стор. 31 ). Слід зазначити , що кредитний ризик формується з декількох самостійно діючих видів ризику .

Більшість комерційних банків України до недавнього часу при оцінці кредитного ризику враховували лише одне з можливих його джерел – фінансові можливості позичальника (об‘єктивний ризик пов’язаний з позичальником ) . Практика показала , що дуже багато позичальників не повертають кредити не тому , що не мають можливості, а тому , що не бажають цього робити. В цьому випадку банк вимушений подавати до суду і може зіткнутися з проблемою недосконалості укладення кредитної угоди . Це стосується всіх угод укладених під час кредитування. Це показує , що при оцінці кредитного ризику конче необхідно враховувати юридичний ризик .

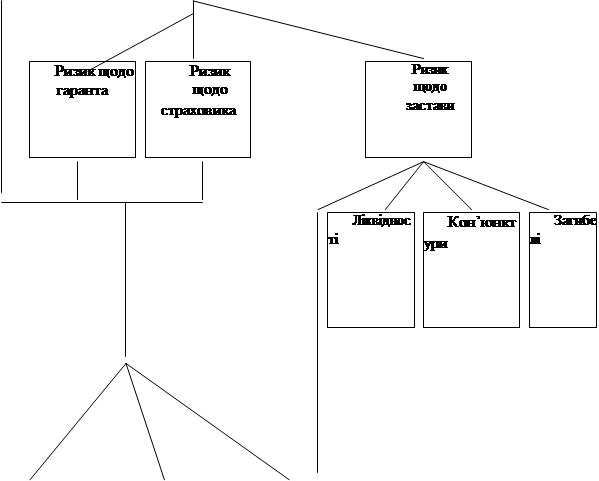

Особливу увагу в умовах кризи в нашій країні слід також приділяти впливу на кредитний ризик ризику виникнення форс-мажорних обставин. Також при кредитуванні слід враховувати, що в чистому вигляді ризики не зустрічаються , вони накопичуються та корелюють між собою, утворюючи системний ризик. Даний підхід до формування кредитного ризику, як системи ризиків, враховані в структурі кредитного ризику , що наведена у Малюнку № 1 . Кредитна діяльність банків є дуже специфічною , вона визначається, насамперед, тими факторами, від яких залежить ступінь кредитного ризику:

1. Ступінь концентрації кредитної діяльності банку в певній сфері (галузі) ;

2. Питома вага кредитів , що припадає на клієнтів , які відчувають тимчасові фінансові труднощі ;

3. Концентрація діяльності банків в маловідомих , невивчених галузях ;

4. Ступінь мінливості кредитної політики та кредитного портфелю банку ;

5. Питома вага нових клієнтів ;

6. Введення в практику занадто великої кількості нових послуг на протязі короткого проміжку часу ;

7. Прийняття під заставу цінностей , що важко реалізуються або швидко знецінюються ;

8. Зміна ділової активності ( тобто попиту на кредити ) ;

9. Мінливість ставки відсотку ;

Також існує значна група факторів, яка визначаючи фінансове становище позичальника, опосередковано впливає на кредитний ризик банку :

1. Недосконалий менеджмент ;

2. Неадекватний первинний капітал ;

3. Занадто високі темпи зростання реалізації продукції ;

4. Конкуренція ;

5. Економічні коливання ;

Деякі з названих факторів діють автономно , незалежно від банків , деякі можуть бути керовані. Але, безперечно, існує об’єктивна необхідність з боку банків в мониторінгу всіх факторів , що прямо чи опосередковано чинять вплив на кредитний ризик. Головним завданням науково обгрунтованого управління ризиковими операціями банку є визначення ступеня допустимості та виправданості того чи іншого ризику і прийняття практичного рішення , спрямованого або на використання ризикових ситуацій , або на вироблення системи засобів , що зменшують небезпеку виникнення збитків банку від проведення тієї чи іншої операції.

Надалі в дипломній роботі на основі вітчизняного та іноземного досвіду будуть розглянуті проблеми визначення кредитного ризику, методи його аналізу та шляхи подолання перешкод , що при цьому виникають.

Малюнок № 1 Структура кредитного ризику ( № 7 , стор. 32 )

|

|||||

|

|||||

|

|||||

|

|

|

- Етапи аналізу кредитного ризику

- Збір та обробка кредитної інформації

- Якісний аналіз кредитного ризику

- Кількісний аналіз кредитного ризику

- Динаміка процентних ставок

- Методика застосування застави в якості важеля зменшення кредитного ризику на практиці у КГВ Промінвест банку України

- Страхування кредитного ризику

- Утворення страхових резервів

Читайте більше

Організація діяльності Центральної районної поліклініки Деснянського району

фінансування облік поліклініка

Інформація

про діяльність підприємства необхідна - працівнику, засновнику(учаснику)

підприємства, представникам контролюючих органів, і, врешті, просто жителям

району, в даному випадку Деснянського, де функціонує центральна поліклініка.

Кожному важливо, ...

Аналіз фінансового стану підприємства

З

переходом до ринкових відносин у народному господарстві України виникло безліч

проблем і невирішених питань. Господарська діяльність підприємств, як і інші

явища суспільного життя, потребує систематичного вивчення для успішного й

ефективного управління нею. Одним із способів вивчення д ...