Вплив податкової політики на формування фінансового капіталу підприємств

демонополізацією економіки, яка змусить підприємства реагувати на зростання сукупного попиту не підвищенням цін, розширенням виробництва;

стабілізацією інфляційних процесів, що посилить привабливість інвестицій;

політичною і правовою стабілізацією, що сприятиме посиленню впевненості інвесторів.

Податкова політика як засіб макроекономічного регулювання, властивий економіці ринкового типу, в Україні лише починає формуватися. Цей процес ускладнюється насамперед відсутністю виваженої, реалістичної концепції виходу України з економічної кризи, розробленої на основі певної економічної теорії. Справа в тому, що якщо основним шляхом виходу економіки з кризового стану вважати стимулювання пропозиції, слід застосовувати одну податкову політику, якщо ж орієнтуватись на досягнення фінансової стабілізації, передусім низького рівня дефіциту державного бюджету, інші.

Невирішеність проблеми на концептуальному рівні, призводить до нестабільності податкової політики, що дестабілізує економіку.

Отже, розробка і використання в Україні податкової політики як засобу макроекономічного регулювання є одним з найактуальніших сучасних завдань.

Невипадково податкова система України знаходиться в центрі уваги державних органів країни. Наробляється система законодавчо-нормативних актів з цього питання.

Проведенню ефективних економічних перетворень значною мірою шкодить непослідовність у реформуванні податкової системи, її нестабільність. Використання малоефективних методів і важелів державного впливу підриває її авторитетну віру у майбутнє.

Перші кроки реформування податкової системи зроблені. Але назвати їх вдалими навряд чи можна. Робота з формування податкової політики ще попереду, її необхідно завершити якомога швидше.

Поряд з цим загальний рівень оподаткування, розміри ставок податків, кількість видів і база для нарахування податків мають бути стабільними не тільки протягом бюджетного року, а й періоду реформування економіки. Невід'ємною частиною податкового законодавства має стати правове забезпечення прав платників податків. З цією метою мають бути підготовлені законопроекти про права і обов'язки платників податків. Поряд з цим необхідно здійснювати стимулювання підприємницької та інвестиційної діяльності у сферах, передбачених програмами структурної перебудови і промислової політики. Одночасно не допускати надання пільг у процесі оподаткування окремим суб'єктам підприємницької діяльності. Для ефективного оподаткування підприємницької діяльності нагальною потребою є визначення бази оподаткування для справляння податку на прибуток. Передбачається розробити норми і правила ведення обліку і форм звітності для цілей оподаткування з використанням відповідних міжнародних стандартів.

Реформування податкової системи і розробка нового ефективного податкового законодавства - по перше, що необхідно зробити уже найближчим часом. Податкова система повинна створювати нормальні умови для виробничої і фінансової діяльності підприємств і господарств, а також усіх інших виробників матеріальних благ. Через податкову політику держава стимулює як окремих товаровиробників, так і розвиток продуктивних сил в цілому.

Додатки

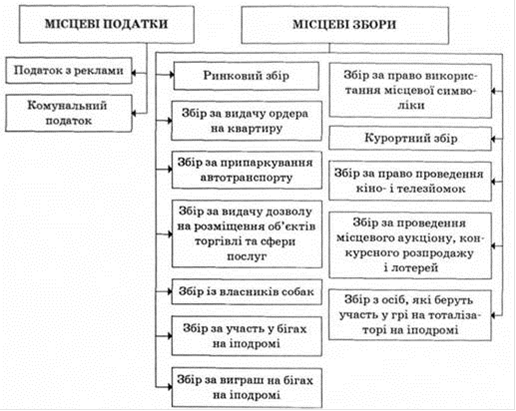

Додаток 1

Місцеві податки та збори

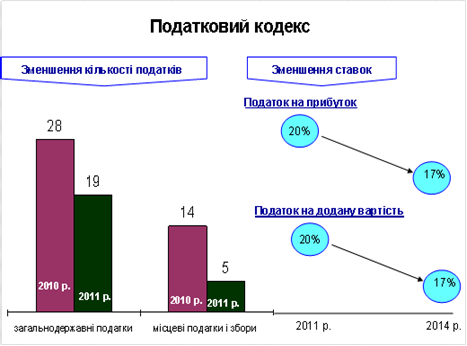

Додаток 2

Розмір податків у Податковому кодексі України у 2011 р.

Читайте більше

Аналіз абсолютних показників фінансової стійкості ТзОВ «Імперія жирів»

Оцінка фінансової стійкості є важливим показником фінансового стану

будь-якого підприємства, адже цей показник характеризує стан активів (пасивів)

підприємства, що гарантує постійну платоспроможність та може вчасно

розраховуватись за своїми боргами та зобов'язаннями.

Узагальнюючим показником ф ...

Проблеми вдосконалення механізму прямого оподаткування в Україні (історія розвитку та зарубіжний досвід)

Актуальність теми. Податки існують у людському суспільстві майже п'ять

століть, але для людини немає більш гнітючої процедури, ніж сплата податків.

Великі податки - це завжди неминучі злидні, занепад господарства, шлях до

катастрофи і людської трагедії. Там, де великі податки, не може бут ...