Проблеми оподаткування малого бізнесу та шляхи їх вирішення

. Суб’єкти господарювання, які на день подання заяви про реєстрацію платником єдиного податку мають податковий борг, крім безнадійного податкового боргу, що виник внаслідок дії обставин непереборної сили (форс-мажорних обставин).

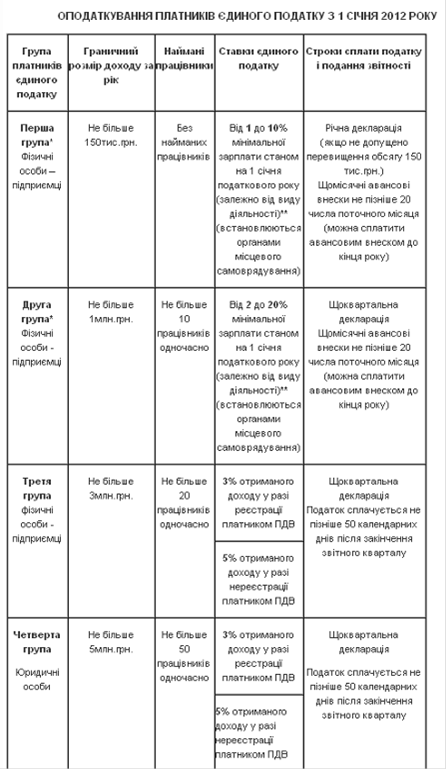

Платники єдиного податку - і фізичні, і юридичні особи - повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

Додаток 3

Додаток 4

|

Терміни і поняття |

Визначення терміну / поняття |

Джерело |

Критичне зауваження автора |

|

Суб’єкти мікропідприємництва |

Фізичні особи, зареєстровані в установленому законом порядку як фізичні особи - підприємці, у яких середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб та річний дохід від будь-якої діяльності не перевищує суму еквівалентну 2 мільйонам євро, визначену за середньорічним курсом НБУ. Юридичні особи - суб’єкти господарювання будь-якої організаційно-правової форми та форми власності, у яких середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб та річний дохід від будь-якої діяльності не перевищує суму еквівалентну 2 мільйонам євро, визначену за середньорічним курсом НБУ. |

Господарський кодекс України |

Наведене визначення дотримується всіх вимог і є абсолютно зрозумілим і вичерпним |

|

Суб’єкти малого підприємництва |

Фізичні особи, зареєстровані в установленому законом порядку як фізичні особи - підприємці, у яких середня кількість працівників за звітний перід (календарний рік) не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро, визначену за середньорічним курсом НБУ. Юридичні особи - суб’єкти господарювання будь-якої організаційно-правової форми та форми власності, у яких середня кількість працівників за звітний перід (календарний рік) не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро, визначену за середньорічним курсом НБУ. |

Господарський кодекс України |

Наведене визначення дотримується всіх вимог і є абсолютно зрозумілим і вичерпним |

|

Спрощена система оподаткування, обліку та звітності |

особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених пунктом 297.1 статті 297 податкового Кодексу, на сплату єдиного податку в порядку та на умовах, визначених цим законом, з одночасним веденням спрощеного обліку та звітності |

Закон України «Про розвиток та державну підтримку малого і середнього підприємництва в Україні» |

Наведене визначення дотримується всіх вимог і є абсолютно зрозумілим і вичерпним |

Читайте більше

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...

Фінансова система України

В

даній курсовій роботі наводиться коротка характеристика основних теоретичних

засад фінансової системи, її складових ланок та основного механізму її

функціонування. Узагальнено теоретичні засади функціонування фінансової

системи. Надається аналіз проблем фінансової системи України. Розк ...