Лізинг як важливий інструмент фінансування економіки україни: етапи розвитку, особливості, результати

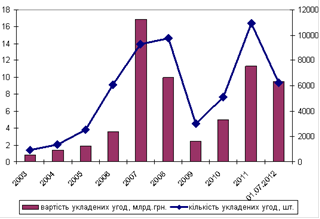

Ринок лізингових послуг в Україні дещо пожвавився останнім часом, а саме збільшилась кількість лізингових компаній і значно розширився портфель лізингових угод. Проте, через кризові явища на фінансових ринках і в економіці загалом, погіршення доступу до кредитних ресурсів (що є основним джерелом фінансування лізингових операцій), падіння платоспроможності підприємств, призупинення інвестиційних проектів, у 2008-2009 рр. спостережено спад темпів росту лізингового ринку [40]. Поширення лізингових угод в Україні у 2003-2012 рр. зображено на рис. 2.1. Експерти пов'язують тенденцію як з відновленням деяких секторів економіки, так і з появою інтересу до покупки уживаних авто (велика частка договорів лізингу припадає на лізинг автотранспорту). Одним із факторів, що підштовхнули споживача активніше цікавитися можливостями послуг лізингу, стало прийняття у червні законодавчих коректив, що змінили порядок здійснення операцій з покупки-продажу вживаного авто на товарній біржі [40]. Динаміка вартості та кількості укладених лізингових угод в Україні яскраво демонструє вплив економічної кризи в другій половині 2008 р. і першому півріччі 2009 р., котрий практично нівелював тривалий період позитивних тенденцій у цій сфері.

Рис. 2.1. Динаміка лізингових угод в Україні [40]

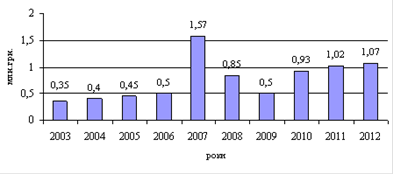

Однак, Україна має досить високий потенціал для розвитку лізингу. Український ринок лізингу в 2007 р. був невеликим. Але, при цьому, лізингові послуги залишаються малодоступними або недоступними для малого та середнього бізнесу, про що свідчить динаміка середньої вартості укладеної угоди в Україні (рис. 2.2) [40].

Рис. 2.2. Динаміка середньої вартості лізингових угод в Україні за 2003-2012 роки [40]

Малі та середні підприємства все ще не користуються перевагами лізингу в істотному обсязі. Це, зокрема, зумовлене недосконалістю податкового законодавства, реформування якого (новий Податковий Кодекс) поряд зі змінами до адміністративної та судової системи може зробити лізинг не таким дорогим для лізингоотримувача, зменшуючи, зокрема, вартість трансакцій для лізингодавця.

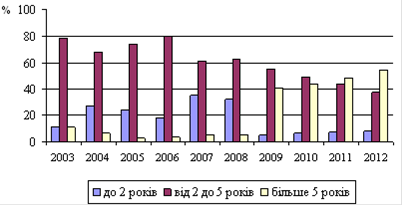

Нестабільна економічна ситуація в державі вплинула і на терміни дії лізингових угод. Якщо раніше лізингоотримувачам було під силу укладати довготермінові лізингові угоди, то останнім часом більшість укладають короткотермінові угоди. Довготермінові угоди стають дедалі ризикованішими та економічно не вигідними. Проаналізуємо середні терміни дії лізингових угод у вигляді діаграми на рис. 2.3 [40]. Аналізуючи діаграму, зауважимо, що середній термін дії лізингових угод становив від двох до п'яти років включно, хоча їхня питома вага, починаючи з 2007 р., зменшується та зростає кількість угод тривалістю до 2 років.

У І півріччі 2009 р. ситуація різко змінилася, значно зменшилась частка короткотермінових угод на користь довготермінових. Це може бути зумовлено такими чинниками:

- прогнози щодо знецінення національної валюти роблять привабливішими довготермінові угоди;

- низька платоспроможність підприємств в умовах фінансової кризи, з одного боку, та значно менші суми лізингових платежів у довготермінових угодах, з іншого.

Рис. 2.3. Середній термін дії лізингових угод [40]

Вже починаючи з 2010 року середній термін лізингових угод почав зростати і , приміром в 2011 році кількість лізингових угод строком більше 5-ти років становила 48,21% а в 2012 році 54,6% що свідчить про зростання фінансово активності учасників ринку [40].

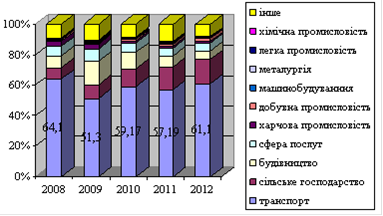

Український ринок лізингових послуг представляють такі лізингодавці: банки-резиденти України; лізингодавці-нерезиденти України (міжнародний лізинг); лізингові компанії-резиденти України. Зазначені вище переваги лізингу над традиційними формами кредитування мали би привабити до нього споживачів, особливо на тлі сучасного пожвавлення факторингових і появи колекторських послуг щодо проблемних позичальників банківських коштів. Переважна більшість лізингових компаній надають у лізинг кілька основних видів активів. Упродовж 2004-2006 рр. найпопулярнішими предметами лізингу на українському ринку були транспортні засоби, виробниче обладнання, сільськогосподарська техніка, комп'ютерна техніка та телекомунікаційне обладнання. Зобразимо на рис. 2.4 та 2.5 структуру лізингового портфеля за галузями господарства за 200-2012 роки [40].

Рис. 2.4. Вартісний розподіл договорів фінансового лізингу за галузями 2008-2012 р. [40]

Серед договорів фінансового лізингу, як і раніше, переважають угоди в галузі транспорту (59%), сільського господарства (11,5%), будівництва (11%) та сфері послуг (6%); при цьому питома вага транспорту і сільського господарства зросла відповідно на 7,87% і 2,09%, а питома вага будівництва і сфери послуг зменшилась відповідно на 4,32% і 2,18%.

Читайте більше

Організація діяльності Центральної районної поліклініки Деснянського району

фінансування облік поліклініка

Інформація

про діяльність підприємства необхідна - працівнику, засновнику(учаснику)

підприємства, представникам контролюючих органів, і, врешті, просто жителям

району, в даному випадку Деснянського, де функціонує центральна поліклініка.

Кожному важливо, ...

Дослідження конкурентоспроможності продовольчих товарів

На сучасному етапі під

терміном “товар” розуміють весь комплекс матеріальних та нематеріальних

властивостей, до яких належить упаковка, колір, ціна, престиж виробника та

роздрібного торгівця, тобто все те, на що звертає увагу покупець, шукаючи товар

для задоволення власних потреб і бажан ...