Аналіз сучасної податкової системи України

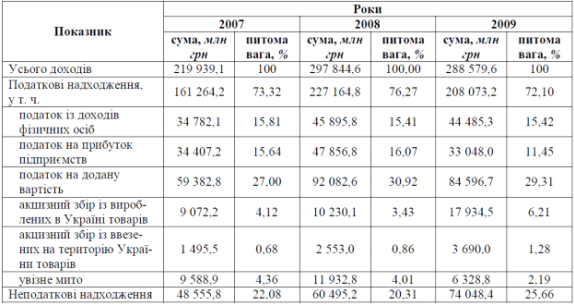

Бюджет України формується в основному за рахунок чотирьох податкових платежів. За підсумками 2008 р. вони забезпечили формування 76,3% усіх доходів зведеного бюджету (227 164,8 млн грн),зокрема податок на прибуток підприємств - 16,1 % (47 856,8 млн грн), податок із доходів фізичнихосіб - 15,4 % (45 895,8 млн грн), податок на додану вартість - 30,9 % (92 082,6млн грн) і акцизнийзбір із вироблених в Україні товарів - 3,4 % (10 230,1 млн грн).

Зростання податкових надходжень до Зведеного бюджету 2008 р. (на 40,9% при зростанні номінального ВВП на 31,8 %), що відбулося в основному за рахунок збільшення надходжень від ПДВ таподатку на прибуток підприємств, продемонструвало значне підвищення фіскального тиску основних податків за рахунок розширення податкової бази. Разом із тим, стрибкоподібний характер такогозростання не міг не відобразитися на діяльності підприємницьких структур.

Криза в економіці кінця 2008 р. проявилась у подальшому розбалансуванні податкової ситуації вкраїні, що відобразилось у загостренні диспропорцій 2009-го через значне зменшення доходів та податкових надходжень до Зведеного бюджету (на 24,6% та 23,9% відповідно), зумовленепадіннямномінального ВВП, що сягнуло майже 4 %.

Таблиця 1.2 Зведений бюджет України за 2007-2009 рр. [21,22,23]

Страхування є одним із видів фінансових посередницьких послуг в Україні та має особливий порядок оподаткування доходів від страхових операцій.Згідно Податкового Кодексу України страхові компанії сплачують такі види податків:

Податок з прибутку сплачують на підставі Податкового Кодексу України і в значній мірі відрізняється від оподаткування прибутку промислових, торгових та інших підприємств. Специфіка сплати в тому, що податок сплачується окремо з доходів від трьох видів діяльності страхових компаній - страхової, інвестиційної та інших видів діяльності, а порядок оподаткування компаній з загального (ризикового) страхування та страхування життя в значній мірі відрізняються. Об’єктом оподаткування визначено валовий дохід від страхової діяльності, який включає суму страхових внесків, страхових платежів або страхових премій, нагромаджених страховиками протягом звітного періоду за договорами страхування і перестрахування ризиків на території України або за її межами. Ставка податку визначена в розмірі 3 % від суми валового доходу, отриманого від страхової діяльності.

Комунальний податок обчислюється в розмірі 10 % (максимальна ставка) річного фонду праці. Останній визначається із середньоспискової чисельності працівників страхової компанії і місячного неоподатковуваного доходу, що встановлений при стягненні прибуткового податку з фізичних осіб.

Податок з реклами обчислюється від вартості послуг за встановлення і розміщення реклами. Максимальні ставки встановлені в розмірі 0,1 % вартості послуг за одноразову рекламу і 0,5 % вартості послуг за розміщення реклами на значний проміжок часу.

Податок на землю сплачує у вигляді земельного податку або орендної плати.Ставки податку за землю в населених пунктах встановлюються у відсотках до грошової оцінки землі або в грошовому вимірі за 1 м² земельної ділянки.

Податок з власників транспортних засобів сплачується згідно Податкового кодексу України тільки при першій реєстрації транспортного засобу.

Отже, податки є не тільки основним елементом формування доходів бюджетів усіх рівнів, а й головним джерелом фінансування видатків на суспільні потреби: освіту, охоронуздоров’я, соціальне забезпечення тощо, тому відсутність раціонально побудованої податкової системи може призвести не тільки до занепаду певної галузі виробництва, а й до економічної кризи в країні [1].

Читайте більше

Кредитний ризик комерційного банку та шляхи його мiнiмiзацiЇ

Ризик - невід’ємна складова

частина людського життя. Він породжується невизначеністю , відсутністю

достатньо повної інформації про подію чи явище та неможливістю прогнозувати

розвиток подій . Ризик виникає тоді, коли рішення вибирається з декількох можливих

варіантів і немає впевненості ...

Інвестиційна діяльність страхових компаній

Страхування є об’єктивно

необхідною складовою частиною економічної системи держави . В умовах

розвинутих товарно-грошових відносин , що властиві сучасному процесу

суспільного виробництва , страхове покриття по визначеним ризикам , що

надається страховиком страхувальнику у грошовій фор ...