Аналіз ліквідності

Порівняння А2 з П2 свідчить про неможливість розрахунку по короткостроковим зобов’язанням.

Порівняння ж повільно реалізуємих активів з довгостроковими пасивами відображує перспективну ліквідність.

Виконання ж нерівності А4<П4 носить балансуючий характер і свідчить про виконання мінімальних умов фінансової стійкості - наявності у підприємства власних оборотних коштів.

Т.т. головною проблемою даного підприємства є розбіжності в строках платежів по зобов’язанням зі строками надходжень, грошові потоки не збалансовані в часі. Такий стан може викликати проблеми при закупівлі оборотних активів для виробництва і буде вимагати залучення додаткових коштів, які, зважаючи на стан підприємства, буде отримати нелегко.

Більш детальний аналіз ліквідності підприємства проводиться на основі фінансових коефіцієнтів. Слід відмітити, що назви коефіцієнтів в різних джерелах не співпадають. Тому важливо звертати увагу на якісний склад таких показників:

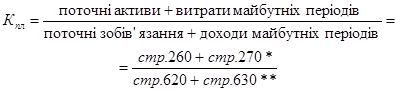

). Коефіцієнт поточної ліквідності (Кпл) - характеризує достатність обігових активів для задоволення поточних зобов’язань. Відповідно до загально прийнятних стандартів, вважається, що цей показник повинен знаходитися в межах від одиниці до двох:

(3.1)

(3.1)

Кпл (пп) = (144,8+2) /129,8 = 1,13

Кпл (кп) = (158,0+1,6) /141,4 = 1,13

Нормальне значення показника свідчить про те, що у підприємства є можливості своєчасно розраховуватись за зобов’язаннями, використовуючи не тільки кошти, отримані після розрахунків з дебіторами, але й кошти від реалізації інших матеріальних оборотних коштів.

). Коефіцієнт швидкої ліквідності (Кшл) - характеризує можливість погашення фірмою короткострокових зобов`язань поточними активами за відрахуванням запасів. Вважається, що цей показник повинен знаходитися в межах 0,7-0,8.

(3.2)

(3.2)

Кшл(пп) = (144,8-(1,5+121,3)+2) /129,8 = 0,18

Кшл(кп) = (158,0 - (1,2 +138,2)+1,6) / 141,4 = 0,14

Значення цього показника говорить про не задовільну очікувану платоспроможність підприємства. Він повинен бути у межах 0,7-0,8, але ми бачимо, що наш показник у 2010 році дорівнював 0,18 і зменшився до 0,14 у 2011. Це говорить про те, що у 2010 році підприємство на одну гривню заборгованості мало лише 18 копійок ліквідних активів, а у 2011 - 14 копійок.

). Коефіцієнт абсолютної ліквідності (Кал) - показує, яка частка поточних зобов`язань може бути погашена миттєво. Теоретичне значення повинне бути не менш 0,2-0,25.

(3.3)

(3.3)

(Примітка: * - витрати майбутніх періодів, які будуть використані продовж 12 місяців від дати балансу; ** - доходи майбутніх періодів, які будуть погашені впродовж 12 місяців від дати балансу).

Кал(пп) = 15,5 / 129,8 = 0,12

Кал(кп) = 8,3 /141,4 = 0,06

Виходячи зі значень, отриманих при розрахунку коефіцієнта абсолютної ліквідності, можна зробити висновок, що підприємство не в змозі погасити найближчим часом свої короткострокові зобов'язання. Про це свідчить практична відсутність засобів на розрахункових рахунках.

Таким чином, аналіз ліквідності показав, що наше підприємство випробує великих труднощів в оплаті своїх поточних зобов'язань. На підприємстві нестача засобів і матеріальних оборотних коштів. Треба звернути увагу на дуже низький коефіцієнт абсолютної ліквідності, значення якого мінімально через відсутність засобів. Однак це може також свідчити про високий рівень фінансового керування, щоб тримати в руках мінімально необхідну суму засобів. Невисокий коефіцієнт проміжної ліквідності зменшується до кінця періоду внаслідок росту запасів. Виходить, підприємство використовує небезпечну політику кредитування своїх покупців. Такий аналіз є не зовсім точним, т.я. строки погашення зобов’язань в пасиві наведені приблизно і не відображують реального стану розрахунків. Проведення більш детального аналізу ліквідності підприємства з допомогою коефіцієнтів дозволило оцінити фінансову стійкість підприємства як задовільну. Такі коефіцієнти ліквідності відповідають вимогам різних груп користувачів аналітичної інформації (постачальники, кредитори, інвестори).

Читайте більше

Особливості функціонування ринку FOREX

У

кожної людини рано чи пізно виникають запитання, що робити з особистими

грошовими

накопиченнями, як їх примножити та зберегти. Для

людей, які прагнуть отримати фінансову свободу, є багато шляхів, один з них -

це торгівля на різниці курсів світових валют на ринку FOREX.

ринок

форе ...

Оцінювання імовірності банкрутства підприємства в системі управління фінансовою діяльністю (на прикладі ПАТ Могилів-Подільський завод газового устаткування та приладів)

В

умовах сучасної економіки України банкрутство вітчизняних підприємств є

істотною проблемою. Воно призводить до істотних негативних наслідків окремого

суб'єкта господарювання через збитковість підприємства, затримку чи невиплату

заробітної плати робітникам, втрату робочих місць у випадк ...