Аналіз діяльності Відкритого акціонерного товариства "Дослідний електромонтажний завод"

Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства [6, с. 184]. Аналіз здійснюється за допомогою коефіцієнтів оборотності:

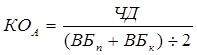

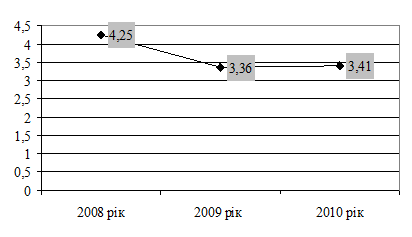

1. Коефіцієнт оборотності активів (рис. 2.3):

, (2.8)

, (2.8)

де ЧД - чистий дохід від реалізації товарів;

ВБп - валюта балансу на початок періоду;

ВБк - валюта балансу на кінець періоду.

Рис. 2.3. Динаміка коефіцієнту оборотності активів

У 2009 році даний коефіцієнт зменшився за рахунок зменшення чистого доходу від реалізації продукції, проте із зменшенням собівартості продукції та інших витрат, у 2010 році даний показник почав рости, що свідчить про підвищення ефективності використання активів підприємства.

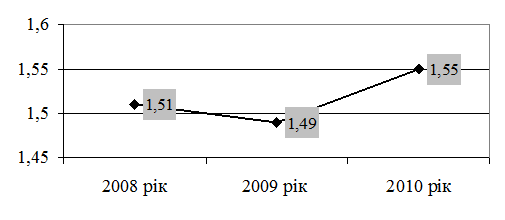

. Коефіцієнт оборотності кредиторської заборгованості (рис. 2.4):

, (2.9)

, (2.9)

де КЗп - кредиторська заборгованість на початок періоду

КЗк - кредиторська заборгованість на кінець періоду.

Рис. 2.4. Динаміка коефіцієнту оборотності кредиторської заборгованості

З отриманих даних розрахуємо середню кількість днів для оплати рахунків кредиторів. Так, у 2008 році даний період становить 24 дні, у 2009 році - 41 день, у 2010 році - 38 днів. Ріст даного коефіцієнту у 2010 році свідчить про ефективну діяльність підприємства, подальший ріст даного показника буде свідчити про можливість підприємства вчасно розраховуватися зі своїми зобов’язаннями.

. Коефіцієнт оборотності дебіторської заборгованості (рис. 2.5):

, (2.10)

, (2.10)

де ДЗп - дебіторська заборгованість на початок періоду;

ДЗк - дебіторська заборгованість на кінець періоду.

Рис. 2.5. Динаміка коефіцієнту оборотності дебіторської заборгованості

Використовуючи, цей коефіцієнт, розрахуємо більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість обернеться на грошові кошти. Для цього розділимо тривалість звітного періоду (один рік) на коефіцієнт оборотності за розрахунками: у 2008 році - 85 днів, у 2009 році - 108 днів, у 2010 році - 107 днів. Отримані дані свідчать, що у 2009 році збільшився період оборотності дебіторської заборгованості, що є негативним фактором діяльності підприємства. Так як обсяги виробництва у 2009 році скоротилися, то причинами такої динаміки є неплатоспроможність дебіторів, що є дуже ризиковим для підприємства.

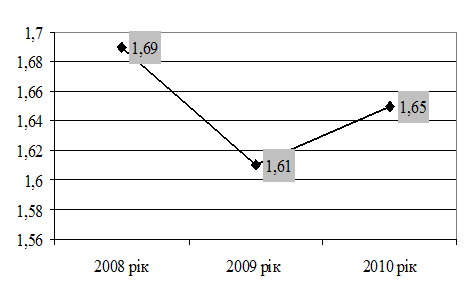

. Коефіцієнт оборотності власного капіталу (рис. 2.6):

, (2.11)

, (2.11)

де ВКп - величина власного капіталу на початок періоду;

ВКк - величина власного капіталу на кінець періоду.

Рис. 2.6. Динаміка коефіцієнта оборотності власного капіталу

Читайте більше

Державний бюджет як інструмент державного регулювання економіки

Провідне місце в системі регулювання економіки держави,

створення сприятливого фінансового середовища для швидкого розвитку ринкових

відносин, забезпечення макроекономічної рівноваги в економіці належить бюджету.

Державний бюджет представляє собою річний план державних

видатків і джере ...

Дефіцит бюджету та його вплив на економічний розвиток

Стан

бюджетної системи можна назвати найважливішим критерієм економічної ситуації в

країні, а однією з найважливіших функцій бюджету є регулювання економіки. Адже

закладені в ньому параметри визначають наявність інвестиційних стимулів і

потенціалу вкладень, рівень соціального захисту гро ...