Поняття власного капіталу акціонерного товариства

Поява поняття «власний капітал» в економічній термінології має об'єктивний характер, в основі якого лежить узагальнення багатовікової практики аналізу. Його історичний огляд вказує на глибокий генезис і широту підходів до трактування власного капіталу як економічної категорії. Серед науковців немає єдності щодо визначення поняття «власний капітал», у зв’язку з чим уточнено це поняття.

На мою думку, найповніше визначення власного капіталу дав Алексеєнко М. Д., визначивши, що власний капітал - це загальна вартість власних засобів підприємства, які належать йому на правах власності і використовуються ним для формування його активів [2]. Розраховується сума власного капіталу як частина в активах, що залишається після вирахування його зобов’язань.

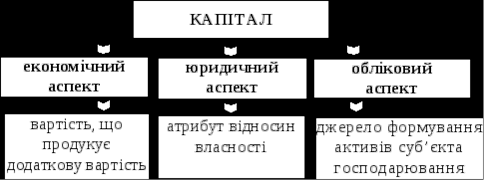

Дослідження власного капіталу потребує з’ясування сутності капіталу. Найважливішими аспектами розкриття сутності капіталу є економічний, юридичний, обліковий ( рис. 1.1).

Рис. 1.1. Трактування капіталу в трьох аспектах [2, c.20]

Капітал має юридичне і економічне значення. Юридичне значення капіталу полягає передусім в тому, що його розмір визначає межі мінімальної матеріальної відповідальності, які суб’єкт господарювання має за своїми зобов’язаннями. Економічна роль власного капіталу полягає в забезпеченні суб’єкта господарювання власними фінансовими ресурсами, необхідними як для початку, так і для продовження реальної господарської діяльності. За економічною суттю він відображає процес створення, розподілу, використання й відтворення ресурсів у межах окремого акціонерного товариства.

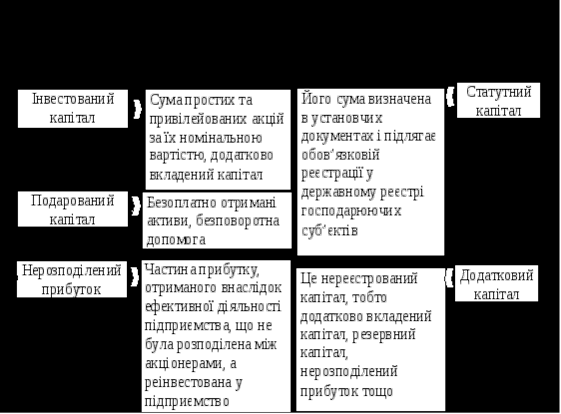

Більшість вчених подають класифікацію власного капіталу за складом, що є однобоким висвітленням поняття власного капіталу. Я вважаю, що найбільш повною є класифікація власного капіталу суб’єкта господарювання за формою та рівнем відповідальності (рис. 1.2).

Рис. 1.2. Класифікація власного капіталу за формою та рівнем відповідальності [2, c.22]

Класифікація власного капіталу за формою дозволяє визначити частину капіталу, який був інвестований засновниками; одержаний безоплатно; зароблений протягом звітного періоду. Класифікація за рівнем відповідальності дає змогу ранжувати капітал на юридично закріплений в установчих документах та нерегламентований як обов’язковий чинним законодавством.

У зарубіжній практиці власний капітал розглядається як інвестування засобів в компанії (підприємства), які належать власникам, а не довгостроковим або короткостроковим кредиторам. Важливою проблемою є визначення величини й темпів накопичення власного капіталу. Поширеним є погляд, відповідно до якого питома вага власного капіталу повинна бути на рівні 50% і більше. Лише в цьому випадку, на думку кредиторів, суб’єкт підприємництва з більшою ймовірністю може погасити свої зобов’язання за рахунок власних коштів. Тому збереження капіталу на цьому рівні і є першочерговим завданням господарюючого суб’єкта [9].

Сутність власного капіталу акціонерного товариства проявляється через його функції. Серед них можна виокремити такі основні:

1. Функція заснування та введення в дію акціонерного товариства. Власний капітал у частині статутного є фінансовою основою для запуску в дію нового суб’єкта господарювання.

Читайте більше

Аналіз фінансового стану підприємства

З

переходом до ринкових відносин у народному господарстві України виникло безліч

проблем і невирішених питань. Господарська діяльність підприємств, як і інші

явища суспільного життя, потребує систематичного вивчення для успішного й

ефективного управління нею. Одним із способів вивчення д ...

Фінансові результати діяльності підприємств, їх зміст і склад, порядок розрахунку, та використання

В

наш час багато які економісти схильні бачити головну причину нинішньої

економічної кризи в Україні у непослідовності проведення економічних реформ,

частих змінах економічного курсу та складу уряду. Безумовно,

така точка зору не позбавлена об'єктивності, однак на мою думку, сучасна

еко ...