Аналіз фінансових результатів та фінансового стану підприємства

Коефіцієнт оборотності оборотних активів - характеризує швидкість обороту (кількість оборотів за період) всіх оборотних активів комбінату і дозволяє проаналізувати можливість вивільнення їх з господарської діяльності. Найкращий результат за аналізований період спостерігався у 2007 році - 8,79 обороти за рік. А найгірший у 2011 році - 6,24 обороти. Тобто, за п’ять років кількість оборотів оборотних коштів зменшилась на 2,55 обороти.

Рентабельність оборотних коштів - характеризує частку прибутку від вартості оборотних коштів, яку отримують на комбінаті за рік [57]. За весь досліджуваний період Булочно-кондитерський комбінат отримував прибутки тільки у 2007 році, а з 2008 - збитки. З таблиці видно, що рентабельність дуже сильно впала у період з 2007 року по 2008 рік.

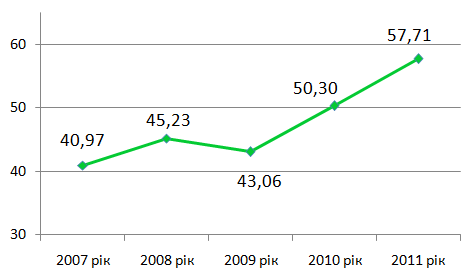

Тривалість одного обороту оборотних коштів(рис. 2.9) - вимірюється в днях і характеризує скільки в середньому днів грошові кошти заморожені в активах.

Позитивною тенденцією є зниження значення показника оборотності в днях. Але на БКК спостерігається зворотна ситуація. Найкращий показник був зафіксований у 2007 році - 40,97 дні, найгірший - у 2011 році - 57,71. Тобто за п’ять аналізованих років тривалість одного обороту збільшилась в середньому на 16,73 дня.

Рис. 2.9.Тривалість одного обороту оборотних коштів, дні

Коефіцієнт закріплення оборотних коштів - характеризує скільки необхідно оборотних коштів для виготовлення і реалізації продукції вартістю в 1 грн [58].

Цей показник також погіршився за п’ять років. У 2007 році він складав 0,52, а у 2011 році необхідно 0,87 грн для виготовлення продукції вартістю в 1 грн.

Основні показники ділової активності ДП ПАТ «Київхліб» БКК узагальнені у табл. 2.17.

Таблиця 2.17

Показники оборотності

|

№ з/п |

Показник |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

2011 рік |

Абсолютне відхилення | |

|

2011 до 2010 |

2011 до 2007 | |||||||

|

1. |

Коефіцієнт оборотності активів |

3,80 |

4,17 |

5,14 |

4,81 |

4,65 |

-0,16 |

0,85 |

|

2. |

Коефіцієнт оборотності запасів |

25,47 |

17,77 |

21,58 |

15,86 |

13,30 |

-2,56 |

-12,17 |

|

3. |

Коефіцієнт оборотності кредиторської заборгованості |

12,04 |

9,49 |

9,97 |

8,11 |

6,51 |

-1,60 |

-5,53 |

|

4. |

Коефіцієнт завантаженості активів |

0,26 |

0,24 |

0,19 |

0,21 |

0,21 |

0,01 |

-0,05 |

|

5. |

Коефіцієнт завантаженості активів в обороті |

0,11 |

0,13 |

0,12 |

0,14 |

0,16 |

0,02 |

0,05 |

|

6. |

Коефіцієнт оборотності коштів у розрахунках (дебіторської заборгованості) |

13,98 |

14,98 |

14,39 |

14,27 |

12,58 |

-1,69 |

-1,40 |

Читайте більше

Застосування акредитиву в мiжнародних формах розрахункiв

Форми безготівкових розрахунків

розрізняються між собою видом застовуваних розрахуноквих документів та порядком

їх обігу.

На сьогоднішній день

безготівкові розрахунки між господарюючими органами можуть здійснюватися в

таких формах: платіжні доручення, платіжні вимоги-доручення, чеки, ...

Бюджетний менеджмент

Бюджет

відображає масштаби державної діяльності й водночас обмежує її, оскільки, це

кошти, що надходять у розпорядження держави і визначають її фінансовий стан. У

ньому зосереджуються грошові фонди суспільного користування, що перебувають у

віданні органів державної влади і витрачаються ...