Аналіз фінансових результатів та фінансового стану підприємства

Вивчення структури оборотних коштів має важливе значення для розробки напрямків поліпшення їх використання. Аналіз структури оборотних коштів дає змогу виявити резерви удосконалення виробництва, економії сировини і матеріальних ресурсів, прискорення обертання оборотного капіталу комбінату.

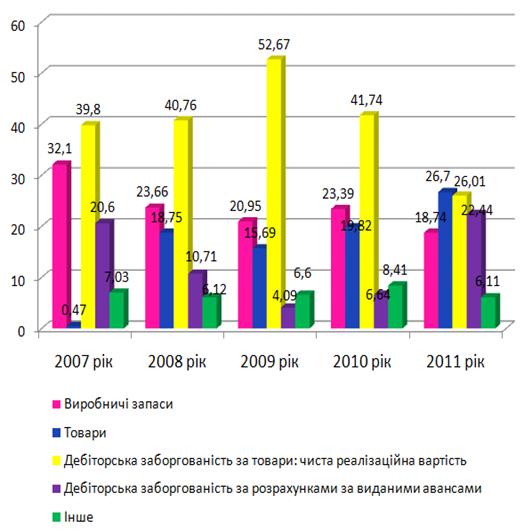

Детальніше структуру оборотних коштів БКК зображено на рис.2.8, яка побудована за даними табл. 2.15. З графіку видно, що структура оборотних коштів за п’ять років значно змінювалась, з 2007-2011 рр. відбулись значні зміни.

Найбільшу питому вагу займає дебіторська заборгованість за товари: чиста реалізаційна вартість: у 2007 році її частка складала 39,8%, у 2011 - 26,01%, а найбільшого значення вона набула у 2009 році - 52,67%. Для «Київхліб» Булочно-кондитерський комбінат найвигіднішим є зменшення дебіторської заборгованості, але за рахунок пришвидшення оборотності, а не зменшення обсягу реалізації продукції.

На другому місці по вагомості у структурі оборотних коштів комбінату займає виробничі запаси. Частка даного показника рівномірно спадала за аналізований період, з 32,1% (2007 рік) до 18,74% (2011 рік). Значно підвисилась питома частка вартості товарів у структурі оборотних коштів. У 2007 році вона складала 0,47, а 2011 році вже 26,7%. У структурі оборотних коштів незначну частину займають: готова продукція, інша поточка дебіторська заборгованість , грошові кошти та їх еквіваленти в національній валюті та інші оборотні активи, тому на графіку ми їх об’єднали и позначили зеленим кольором.

Якщо аналізувати кожен рік окремо (2007-2010 рр. ), то чітко видно, більшу частку займає дебіторська заборгованість за товари, а якщо розглядати 2011 рік, то видно, що основні компоненти оборотних коштів вирівнялись і мають майже однакову питому вагу.

Рис. 2.8 Структура оборотних коштів комбінату за 2007-2011 рр.,%

Починаючи з 2009 роком на перший погляд здається, «Київхліб» БКК веде активну політику щодо зниження кількості дебіторської заборгованості, але це омана, так як це зменшення пов’язане зі зменшенням загальних обсягів реалізації продукції.

Передумовою ефективності використання ресурсного потенціалу (в частині оборотних коштів) є швидкість їх обертання [56]. Здійснення виробничої діяльності вимагає відволікання грошових коштів на запаси, незавершене виробництво, готову продукцію. Відповідно, чим коротшим є цикл трансформації коштів, тим ефективніше діяльність підприємства. Ефективність процесу обертання оборотних коштів зазначено у табл.2.16.

Таблиця 2.16

Показники використання оборотних коштів на ДП ПАТ «Київхліб» БКК за 2007-2011 рр.

|

Показник |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

2011 рік |

Абсолютне відхилення | |

|

2011 до 2010 |

2011 до 2007 | ||||||

|

Коефіцієнт обертання оборотних коштів |

8,79 |

7,96 |

8,36 |

7,16 |

6,24 |

-0,92 |

-2,55 |

|

Рентабельність оборотних коштів |

90,83 |

56,02 |

36,09 |

16,86 |

14,80 |

-2,05 |

-76,03 |

|

Тривалість одного обороту оборотних коштів |

40,97 |

45,23 |

43,06 |

50,30 |

57,71 |

7,40 |

16,73 |

|

Коефіцієнт закріплення оборотних коштів |

0,52 |

0,64 |

0,73 |

0,86 |

0,87 |

0,02 |

0,35 |

Читайте більше

Бюджетний менеджмент

Бюджет

відображає масштаби державної діяльності й водночас обмежує її, оскільки, це

кошти, що надходять у розпорядження держави і визначають її фінансовий стан. У

ньому зосереджуються грошові фонди суспільного користування, що перебувають у

віданні органів державної влади і витрачаються ...

Аналіз абсолютних показників фінансової стійкості ТзОВ «Імперія жирів»

Оцінка фінансової стійкості є важливим показником фінансового стану

будь-якого підприємства, адже цей показник характеризує стан активів (пасивів)

підприємства, що гарантує постійну платоспроможність та може вчасно

розраховуватись за своїми боргами та зобов'язаннями.

Узагальнюючим показником ф ...