Місцеві бюджети у структурі бюджетної системи України

Витрати місцевого бюджету містять видатки бюджету, надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів.

Видатки місцевого бюджету формуються відповідно до розмежування видатків між бюджетами, визначеного Бюджетним кодексом України. Видатки місцевого бюджету здійснюються із загального та спеціального фондів місцевого бюджету відповідно до вимог Бюджетного кодексу України та закону про Державний бюджет України. У складі витрат спеціального фонду місцевого бюджету виділяються витрати бюджету розвитку. Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов’язаної зі здійсненням інвестиційної діяльності, здійснення інших заходів, пов’язаних із розширеним відтворенням, а також на погашення місцевого боргу.

Забороняється планувати та здійснювати видатки, не віднесені до місцевих бюджетів цим Кодексом, а також здійснювати впродовж бюджетного періоду видатки на функціонування бюджетних установ одночасно з різних бюджетів, крім випадків, коли такі видатки здійснюються за рішенням відповідної місцевої ради за рахунок вільного залишку бюджетних коштів або перевиконання дохідної частини загального фонду місцевого бюджету за умови відсутності заборгованості такого бюджету за захищеними статтями видатків протягом року на будь-яку дату.

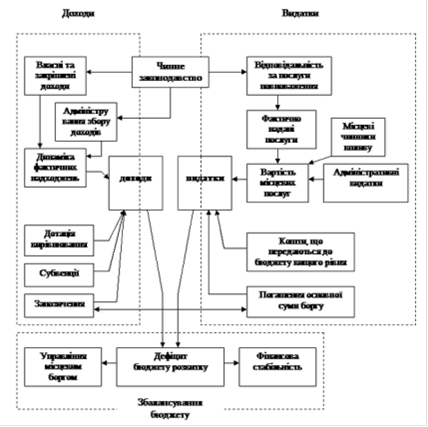

На рисунку 1.3 показано ключові чинники залучення доходів, контролю за видатками та забезпечення збалансування місцевого бюджету. Основними джерелами доходів місцевих бюджетів є закріплені за бюджетами місцевого самоврядування податки і збори, які враховуються при визначенні обсягів міжбюджетних трансфертів, а також доходи, що не враховуються при визначенні обсягу міжбюджетних трансфертів. До зовнішніх джерел належать дотації, субвенції та запозичення.

Джерелом місцевих надходжень є податки та збори, ставки яких затверджує орган місцевого самоврядування в межах, встановлених державою. «Адміністрування збору доходів» - другий основний елемент схеми в частині «Доходи». Як правило, адміністрування ніколи не буває стовідсотково ефективним, оскільки навіть за найкращої організації збору податків можлива недоїмка.

Рисунок 1.3 - Збалансування місцевих бюджетів

Друга частина схеми стосується відповідальності за послуги. Насамперед необхідно аналізувати обсяг фактично наданих послуг. Важливим чинником є заборгованість бюджету та її динаміка.

Якщо доходи перевищують видатки, виникає профіцит; якщо видатки більші за доходи - дефіцит. Відповідно до Бюджетного кодексу, бюджет Автономної Республіки Крим та місцеві бюджети можуть прийматися з дефіцитом і профіцитом.

Процес перерозподілу фінансових ресурсів на користь адміністративно - територіальних одиниць, які не мають достатньої власної доходної бази, є фінансовим вирівнюванням (бюджетним регулюванням). Фінансове вирівнювання здійснюється центральними органами державної влади.

Для збалансування та вирівнювання фінансової спроможності відповідних бюджетів здійснюють міжбюджетні трансферти - основну форму реалізації міжбюджетних відносин (див. Рисунок 1.4). Функціональна спрямованість кожного виду міжбюджетних трансфертів визначається цільовим та адресним спрямуванням коштів з одного бюджету до іншого. Такий поділ передбачає:

Дотацію вирівнювання - міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує;

Субвенції - міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції;

Кошти, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів;

Додаткові дотації - міжбюджетні трансферти на вирівнювання фінансової забезпеченості місцевих бюджетів; на компенсацію втрат доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, унаслідок надання пільг, встановлених державою; інші додаткові дотації.

Бюджетний кодекс окремо не визначає поняття «дотація». З досвіду практики дотація є ефективним методом бюджетного регулювання, який визначає річну фіксовану суму коштів, що виділена з бюджету вищого рівня на безповоротній основі для збалансування бюджету нижчого рівня у випадках перевищення його видатків над доходами і терміном на 1 рік.

Система нецільових міжбюджетних трансфертів з державного бюджету місцевим бюджетам спрямовується на вирівнювання бюджетної забезпеченості бюджетів місцевого самоврядування (Таблиця 1.1).

Читайте більше

Аналіз відносних показників фінансової стійкості ТзОВ «Імперія жирів»

Поряд з абсолютними показниками в процесі аналізу необхідно розглянути

відносні показники (коефіцієнти) фінансової стійкості ТзОВ «Імперія жирів». Для

цього нами було виділено ряд показників, які найбільш повно дозволяють

визначити рівень фінансової стійкості, характеризують структуру джерел

фін ...

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...