Організація та методологічні основи контрольної роботи Державної Контрольно-ревізійної служби України

Таким чином ми бачимо, що сума позовів до суду щодо відшкодування винними особами втрат фінансових і матеріальних ресурсів порівняно з 2008р. зменшилась у 2009р. на 49323,9 млн. грн., а в 2010 р. збільшилася на 100072,5 млн. грн.

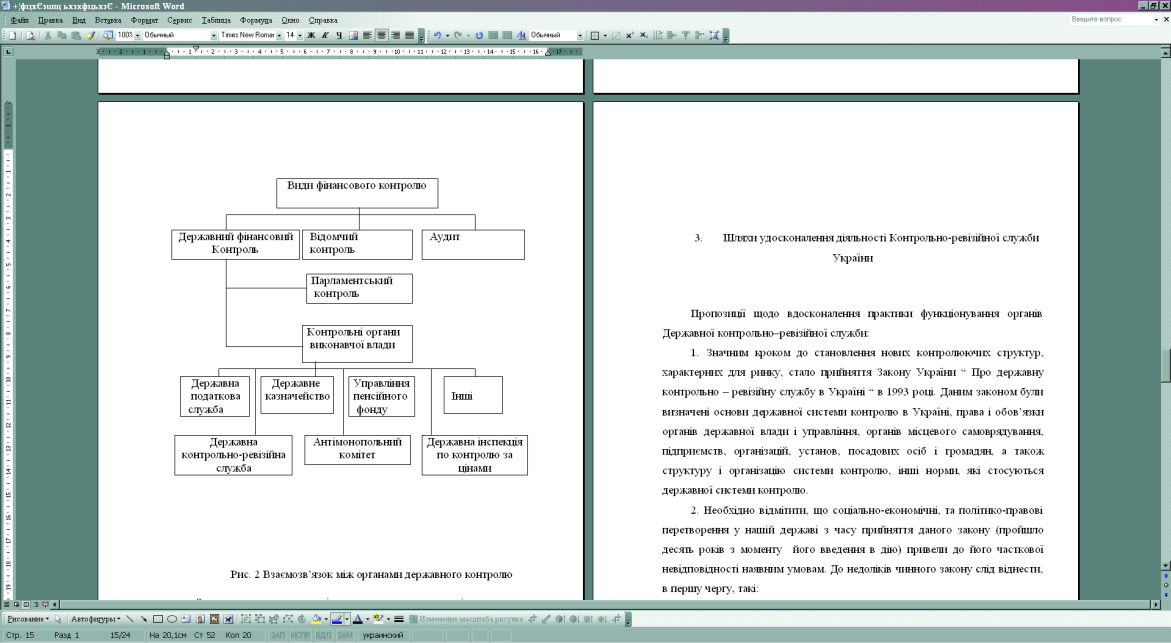

Взаємовідносини органів КРУ з іншими органами, на які покладено здійснення функцій фінансового контролю представлені на рисунку 2.

Рис. 2 Взаємозв’язок між органами державного контролю

З огляду на актуальність державного управління, викликану небезпечністю економіки достатнім обсягом фінансових ресурсів, провідна роль у регулюванні їх потоків, раціональному та ефективному використанні належить системі державного фінансового контролю, до якої відносять органи державної контрольно-ревізійної служби, державного казначейства, державної податкової служби, державної інспекції контролю за цінами, парламентського контролю та деякі інші.

. Шляхи удосконалення діяльності Контрольно-ревізійної служби України

Пропозиції щодо вдосконалення практики функціонування органів Державної контрольно-ревізійної служби:

. Значним кроком до становлення нових контролюючих структур, характерних для ринку, стало прийняття Закону України " Про державну контрольно-ревізійну службу в Україні " в 1993 році. Даним законом були визначені основи державної системи контролю в Україні, права і обов’язки органів державної влади і управління, органів місцевого самоврядування, підприємств, організацій, установ, посадових осіб і громадян, а також структуру і організацію системи контролю, інші норми, які стосуються державної системи контролю.

. Необхідно відмітити, що соціально-економічні, та політико-правові перетворення у нашій державі з часу прийняття даного закону (пройшло десять років з моменту його введення в дію) привели до його часткової невідповідності наявним умовам. До недоліків чинного закону слід віднести, в першу чергу, такі:

право органів ДКРС проводити ревізії та перевірки суб’єктів підприємницької діяльності за дорученнями правоохоронних органів передбачено в статті 14 "Взаємовідносини державної контрольно - ревізійної служби з правоохоронними органами” розділу IV "Правовий захист службових осіб державної контрольно - ревізійної служби” чинного Закону України, але при цьому не визначено сферу дії, функції і права органів служби в процесі проведення таких ревізій або перевірок.

закон обмежує сферу дії ДКРС в частині здійснення контролю за виконанням цільових державних програм і контрактів, про авансованих за рахунок бюджетних коштів, за використанням державного майна, валютних кредитів, сплатою податків та інших обов’язкових платежів до бюджетів і державних цільових фондів тощо.

органи ДКРС не мають належних важелів для забезпечення відшкодування чи поновлення завданих державі збитків, стягнення в дохід держави донарахованих платежів.

ефективність державного контролю за використанням бюджетних коштів залишається низькою частково з причини відсутності у ДКРС права застосовувати до порушників фінансові санкції за нецільове використання цих коштів.

. З урахуванням таких проблем вкрай необхідно внести відповідні зміни й доповнення до Закону України "Про державну контрольно-ревізійну службу в Україні”.

Внесенням змін і доповнень до закону передбачається вирішити такі питання:

а). Окреслити загальну сферу діяльності органів державної контрольно-ревізійної служби з огляду на те, що доручення контрольно-ревізійні підрозділи одержують (і будуть одержувати) від центральних органів влади та правоохоронних органів.

б). Визначити порядок проведення органами ДКРС ревізій і перевірок із власної ініціативи, за дорученнями Міністерства фінансів України, Кабінету міністрів України, правоохоронних органів тощо.

в). Закріпити статус ГоловКРУ України як найвищого органу ДКРС з врахуванням того, що за тенденцію адміністративної реформи ГоловКРУ підпорядковується Міністерству фінансів України.

г). Уточнити функції, права і відповідальність органів ДКРС, особливо в частині перевірки використання фінансових ресурсів підприємницьких структур, які використовують державні кошти, дотримання податкового законодавства, реалізація ревізійних матеріалів.

д). Передбачити відповідальність підприємств, установ і організацій за нецільове використання бюджетних коштів.

. Потрібно констатувати, що подальше покращення і вдосконалення контрольно-ревізійної діяльності затримується внаслідок відсутності її законодавчо-нормативної бази. Останнє прямо перешкоджає успішному виконанню ревізійним апаратом фінансових органів завдань в боротьбі з організованою злочинністю. Для подолання проблеми недосконалості чинних на даний час нормативно - правових актів необхідно:

Читайте більше

Загальна характеристика ТзОВ «Імперія жирів»

«Імперія жирів» - це українська компанія, що займається розробкою,

виробництвом та реалізацією споживчих продуктів на основі рослинних жирів.

ТМ «Маселко» - це унікальні продукти харчування, створені у поєднанні

кращих технологічних досягнень у харчовій промисловості, в яких приховано

істину е ...

Зміст, структура та особливості формування доходів залізниць

Формування

доходів великих виробничо-економічних комплексів значною мірою визначається

складністю та збалансованістю їх організаційної структури, а також узгодженістю

технологічних процесів організації виробництва продукції. На залізничному

транспорті основним видом продукції є послуги з ...