Методика нарахування відсотків за акціями

Балансова (книжкова) вартість акції - це величина власного капіталу компанії, що припадає на одну акцію. Якщо були випущені тільки звичайні акції, то ця вартість визначається шляхом ділення власного капіталу на число акцій. Якщо випущені також і привілейовані акції, то власний капітал треба зменшити на сукупну вартість привілейованих акцій за номіналом або за викупною ціною (для відкличних акцій).

Наприклад, власний капітал акціонерного товариства (акціонерний капітал плюс нерозподілений прибуток за всі роки) становить 3520 тис. дол. Випущено 100 тис. звичайних акцій номіналом 10 дол. і 10 тис. привілейованих відкличних акцій номіналом 50 дол., викупна ціна - 50,5 дол. за штуку.

Викупна ціна всіх привілейованих акцій становить 505 тис. дол. (50,5 o 10000). Тоді книжкова вартість усіх звичайних акцій становитиме 3015 тис. дол. (З 520000 - 505000), а однієї акції - 30,15 дол.

Ліквідаційна ціна - вартість реалізованого майна АТ у фактичних цінах, що припадає на одну акцію.

Ринкова ціна, або курс акцій, - це та ціна, за якою акції вільно продають і купують на ринку. Номінал акції при цьому значення не має, й акція меншого номіналу може продаватися за більш високою ціною. Для інвестора має значення, який прибуток дає акція в даний момент і які перспективи отримання прибутку в майбутньому.

Розрахунок ринкової вартості акцій

Розрахувати ринкову ціну акції значно складніше, ніж облігації. Акції - це цінні папери з плаваючим доходом, на відміну від облігацій, де дохід або фіксований, або змінюється з певною закономірністю. Для розрахунку курсів акції використовують різні моделі. Найпоширенішою з них є модель М. Гордона. Ця модель припускає три варіанти розрахунку поточної ринкової ціни акції.

. Темп приросту дивідендів дорівнює нулю. Модель нульового приросту. Поточна ринкова ціна акції (Р0) визначається за формулою:

де D0 - поточний дивіденд, гр. од.;- ставка доходу, необхідна інвестору, у вигляді десяткового Дробу.

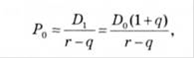

. Темп приросту дивідендів постійний. Модель постійного приросту^

де D1 - величина дивіденду на найближчий прогнозований період, гр. од.

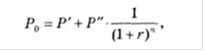

. Темп приросту дивідендів змінюється (const). Модель змінного приросту

Для розрахунку P’ необхідно продисконтувати всі величини дивідендів, плановані до виплати протягом перших п років (звичайно не більше найближчих п'яти років, протягом яких є можливість скласти більш або менш правдоподібний прогноз дивідендних виплат):

![]()

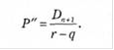

Розрахунок другого компонента для незмінних дивідендів провадиться за формулою дисконтування нескінченних дивідендів:

![]()

Якщо передбачається зростання дивідендів із темпом то необхідно скористатися формулою моделі постійного приросту:

Зазвичай як показник дохідності г використовується оцінка дохідності підприємства, що спостерігається протягом останнього року. Ця дохідність визначається за допомогою двох компонентів: дохідності інвестора, одержуваної у вигляді дивідендів (величина дивіденду, виплачена за останній рік, поділена на ринкову (курсову) вартість акції в даний момент) і дохідності інвестора, пов'язаної зі збільшенням курсової вартості акції (збільшення курсової вартості акції за рік, поділене на курсову вартість на початку року).

Склавши наведені вище компоненти, ми одержимо дохідність акції.

Дохідність акцій

Для аналізу ефективності вкладень інвестора у покупку акцій можуть бути використані такі види дохідності: ставка дивіденду, поточна дохідність акції для інвестора, поточна ринкова дохідність, кінцева та сукупна дохідність.

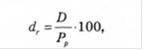

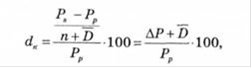

Ставка дивіденду (dc):

![]()

Ставка дивіденду використовується звичайно при оголошенні річних дивідендів.

Поточна дохідність для інвестора (рендит) розраховується за формулою

Кінцева дохідність розраховується за формулою:

Читайте більше

Майнове оподаткування в Україні

Сучасне

майнове оподаткування є складовою частиною і невід’ємним елементом податкової

системи нашої держави. Але цей напрямок в оподаткуванні на сьогодні - один з

найменш розроблених, незважаючи на ту увагу, що приділяється йому з боку

політиків та науковців. Майнове оподаткування застос ...

Оподаткування підприємства

Податки є необхідною ланкою економічних відносин в суспільстві з

моменту виникнення держави. Теорія оподаткування оформилася в останній третині

вісімнадцятого століття. Її творцем можна назвати шотландського економіста і

філософа А. Сміта.

З одного боку наука про податки - окрема галуз ...