Аналітичні методи фінансового контролю операцій з основними засобами Комунальне підприємство "Ямпільський райсільгоспкомунгосп"

Одним із найважливіших факторів збільшення обсягу виробництва та реалізації продукції на підприємствах є їх забезпеченість основними засобами в необхідній кількості та асортименті і повніше й ефективніше використання їх. Від інтенсивності та ефективності використання основних засобів залежить також дохідність капіталу і багато інших показників діяльності підприємства.

Завдання аналізу забезпеченості підприємства основними засобами полягають у наступному:

- визначити забезпеченість підприємства та його структурних підрозділів основними засобами і рівень використання їх узагальнюючи й окремими показниками^

- встановити причини зміни їхнього загального рівня;

- розрахувати вплив використання основних засобів на обсяг виробництва продукції та інші показники;

- вивчити ступінь використання виробничої потужності підприємства й обладнання;

- виявити резерви підвищення інтенсивності й ефективності використання основних засобів.

Джерелами даних для проведення аналізу є наступні документи: бізнес- план підприємства, план технічного розвитку, форми звітності №1 "Баланс", №2 "Звіт про фінансові результати", №5 "Примітки до річної фінансової звітності", розділ 2 "Основні засоби", форма 11 -03 "Звіт про наявність і рух основних засобів, амортизацію (зносі", форма №2-кб (потужності) "Звіт про введення і дію основних фондів, інвентарні картки обліку основних засобів, проектно-кошторисна, технічна документація тощо, тобто, дані синтетичного та аналітичного обліку та дані фінансової звітності (додатки В, В1, Г, Г1, Д, Д1, Е, Е1, Ж, Ж1).

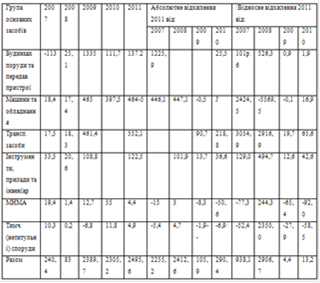

Аналіз зазвичай розпочинається з вивчення наявності основних засобів, їхньої динаміки та структури на підприємств (таб. 3.1.).

Таблиця 3.1. Аналіз динаміки основних засобів комунального підприємства "Ямпільський райсільгоспкомунгосп"

Проаналізувавши вартість основних засобів можна зробити наступні висновки. Вартість будинків, споруд та передавальних пристроїв у 2011 році порівняно з 2009 збільшилась на 12,2 тис. грн. або 0,9 %, а порівняно з 2010 роком збільшилось на 25,5 тис. грн. або 1,9 %, порівняно з 2008 роком їх вартість збільшилась на 1322,1 тис. грн., а порівняно з 2007 на 1225,9 тис. грн.

Вартість машин та обладнання у 2011 році порівняно з 2009 зменшилась на 0,5 тис. грн. або на 0,1 %, а порівняно з 2010 роком 67 тис. грн., тобто на 16,9%, у порівнянні з 2008 роком їх вартість збільшилась на 447,1, а порівняно з 2007-446,1 тис. грн

Вартість транспортних засобів протягом періоду мала тенденцію до зростання. У 2011 році порівняно з 2009 їх вартість збільшилась на 90,7 тис. грн. або на 19,7 %, порівняно з 2010 роком їх вартість росла на 218,8 тис. грн. або на 65,6%, у порівнянні з 2008 роком їх вартість збільшилась на 533,8тис.грн., а порівняно з 2007 на 534,6 тис. грн. Інструменти; прилади та інвентар на підприємстві також мали тенденцію до приросту протягом періоду. У 2011 році порівняно з 2009 їх вартість зросла на 13,7 тис. грн. або на 12,6 %. Порівняно з 2010 роком їх вартість збільшилась на 36,6 тис. грн. або на 42,6 %. Порівняно з 2008 їх вартість збільшилась на 101,9 тис. грн., а порівняно з 2007 роком на 69 тис.грн.

Читайте більше

Загальнодержавні податки та їх значення для бюджету

Тема

“Загальнодержавні податки та їх значення для бюджету”, являється дуже

актуальною на сьогоднішній день, бо в умовах перехідної економіки і створення

ринкового середовища бюджет залишається важливим інструментом управління і

формування фінансової політики держави.

Побудова

моделі ...

Лізинг як інструмент інвестування

Становлення

та розвиток ринкових відносин в Україні супроводжується значним погіршенням

стану суб'єктів господарювання. Зношеність основних засобів на підприємствах

багатьох видів економічної діяльності досягла критичного рівня, внаслідок чого

неможливим є подальше нарощування економічни ...