Аналіз бюджетоутворюючої ролі спрощених режимів оподаткування

Не дивлячись на суттєве вдосконалення механізму нарахування і сплати єдиного податку, слід зазначити, що порядок нарахування і сплати єдиного податку, який діє а Україні з 2012 року має певні недоліки, насамперед пов’язані з тим, що цей податок насправді за своєю економічною сутністю не є єдиним, оскільки платники єдиного податку, суб’єкти малого підприємництва, мають сплачувати також ще і інші платежі на користь держави (єдиний соціальний внесок, місцеві податки і збори, ПДВ тощо), а також з тим, що обмеження з приводу використання спрощеної системи оподаткування у схемах податкових оптимізацій, навіть з урахуванням змін, що були прийняті у 2012 році не є достатніми.

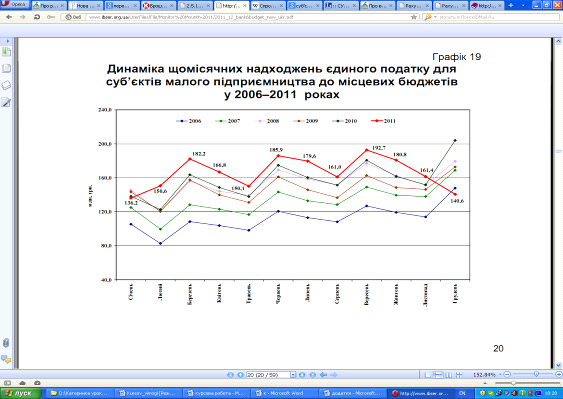

Схема 1

За даними наведеними у схемі 1 можна побачити, що обсяги надходжень єдиного податку суб’єктів малого підприємництва до місцевих бюджетів є досить суттєвим і мають циклічний характер. Також з наведеної статистики можна помітити, що із року в рік надходження єдиного податку для суб’єктів малого підприємництва до місцевих бюджетів складає все більш питому вагу.

За даними офіційної статистики, у сфері малого підприємництва в Україні станом на 1 січня 2011 р. діяли 151,4 тис. підприємств, які забезпечували 7% ВВП. У той же час, у сусідніх з Україною Чехії, Словаччині та Угорщині, частка малих підприємств у ВВП визначалася на рівні 30 - 40%.

В Україні найбільша кількість малих підприємств працює у Києві, на другому місці - Автономна Республіка Крим. Так, станом на початок 2011 р. в українській столиці чисельність малих фірм становила 243 на 10 тис. населення. По областям України статистика була такою: найвищими показники концентрації малого бізнесу є у Київській, Дніпропетровській та Донецькій областях (72, 69, 54 підприємства на 10 тис. чоловік населення відповідно), найнижчими - у Рівненській, Чернівецькій та Волинській областях (41, 44, 45 підприємства на 10 тис. чоловік населення відповідно).

Статистика концентрації малого бізнесу в Україні за 2011 рік. (Додаток 4) .

Читайте більше

Фінансовий аналіз формування та розподілу прибутку підприємства

Прибуток

- це багатозначний термін. Приблизно п'ятдесят років тому американський

економіст Френк Найт, видатний дослідник цієї проблеми, у своїй енциклопедичній

статті опублікував наступний вислів: «Можливо, не один економічний термін або

поняття не використовується в такому неймовірному ...

Фінансові аспекти управління капітальними інвестиціями

Україна сьогодні знаходиться на шляху

всебічних економічних перетворень. За таких умов, налагодження стабільного

інвестиційного процесу є справою особливого значення.

Становлення і розвиток ринкової

системи господарювання потребують принципово нових підходів до організації

управління ...