Техніко-економічна характеристика та аналіз фінансового стану ПП „Компанія Вітар” на основі системи показників

г) зараховувати валютну виручку на валютний балансовий рахунок і використовувати її самостійно.

На рис. 2.1 наведено організаційну структуру компанії.

Рис. 2.1. Організаційна структура діяльності ПП «Компанія Вітар»

Протягом останнії трьох років ПП «Компанія Вітар» значно наростила обсяги своєї діяльності, щороку хзростають обсяги прибутку, що засвідчує правильність ораної компанією стратегії поведінки на ринку.

Однак ефективність використання прибутку за останні роки не є найвищою, що засвідчує про недостатньо глибокий аналіз управління формування прибутку та його використання.

При оцінці ефективності діяльності ПП «Компанія Вітар» за 2005-2008 рр. ми використовували як абсолютні, так і відносні показники.

Серед відносних показників ми розраховували основні коефіцієєнти прибутковості діяльності підприємства.

Для аналізу прибутковості підприємства доцільно використовувати комплекс відповідних показників. Перш за все, це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку.

Крім абсолютного показника - чистого прибутку - для характеристики підприємства ми використовували комплекс відносних показників. Це такі показники:

. Рентабельність реалізованої продукції (Р1) визначається як частка від ділення чистого доходу від реалізації продукції.

. Рентабельність операційної діяльності (Р2) визначається як частка від ділення фінансового результату від операційної діяльності на виручку від реалізації продукції:

. Рентабельність основного капіталу (Р3) - визначається як частка від ділення чистого прибутку підприємства на підсумок балансу:

. Рентабельність власного капіталу (Р4) - визначається як частка від ділення чистого прибутку на середню вартість власного капіталу:

. Період окупності власного капіталу (Р5) визначається як частка від ділення середньої вартості власного капіталу на чистий прибуток.

При високих темпах інфляції визначення показників прибутковості підприємства доцільно здійснювати по даних балансу та звіту про фінансові результати, скоригованих на індекс інфляції.

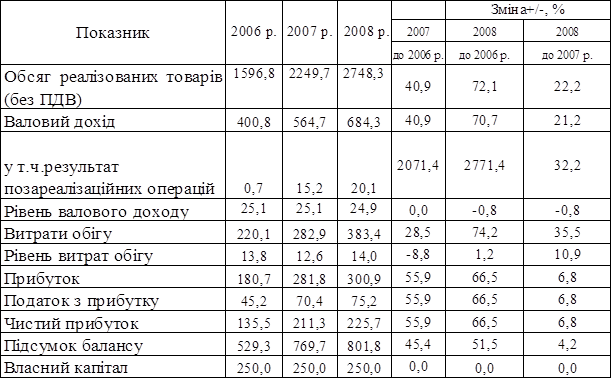

У табл. 2.1 наведені дані про основні фінансові показники діяльності ПП «Компанія Вітар»за 2006-2008 роки.

Згідно наведених даних в табл. 2.1 обсяги реалізації товарів зростають, причому ця тенденція зберігається на протязі періоду, що аналізується. Це в свою чергу, викликає збільшення валового доходу, а рівень його коливається в межах 25 %. Аналогічно результатом вдало здійсненої фінансово - господарської діяльності є величина отриманого прибутку (180,7 тис.грн. у 2006, 297,0 тис.грн - у 2007, та 321,0 тис.грн. у 2008).

Відповідно зростали як обсяги чистого отриманого чистого прибутку - зі 126,5 тис. грн у 2006 до 225,7 тис. грн у 2008 році, так і сплати прибуткового податку до держбюджету (з 45,2 тис.грн. у 2005 році до 70,4 та 75,2 тис. грн. у 2007 та 2008 рр. відповідно). Однак, проаналізувавши темпи зростання прибутку, можна узагальнити, що темпи зростання прибутку дещо сповільнилися. Так у 2007 році прибуток зріc, порівняно з 2006 на 55,9 %, а у 2008, порівняно із попереднім роком - лише на 6,8 %, що засвідчує про сповільнення зростання прибутковості діяльності підприємства, основними причинами якого були як неефективне та неповне використання наявних у підприємства ресурсів, так і частково- світова економічна криза.

Таблиця 2.1.

Економічна характеристика діяльності ПП «Компанія Вітар» за 2006-2008 рр. тис. грн.

Більш об’єктивно оцінку ефективності діяльності підприємства можна отримати за допомогою комплексу системи показників, що всебічно характеризують фінансове становище підприємства. Це показники оцінки майнового стану, фінансової стійкості та стабільності підприємства, ліквідності та платоспроможності, прибутковості, рентабельності тощо.

Тому нами також були оцінені показники ліквідності підприємства.

Коефіцієнт абсолютної ліквідності (Ла) показує, яка частка короткострокових боргових зобов'язань може бути покрита за рахунок коштів й їхніх еквівалентів у вигляді ринкових цінних паперів і депозитів, тобто практично абсолютно ліквідними активами. При розрахунку показника використовуються середні значення змінних за період (2.1):

|

Ла |

= |

Грошові засоби +Короткострокові інвестиції |

х100% |

(2.1) |

|

Поточні зобов’язання |

Читайте більше

Управління формуванням прибутку підприємства

Сьогодні при постійному трансформуванні економіки країни, нестабільності

фінансового сектора вкрай важливо максимально використовувати усі наявні

резерви підприємств для забезпечення їх конкурентоспроможності. А тому сучасна

стратегія діяльності підприємств вимагає нових підходів до повед ...

Бюджетування та контролінг на підприємстві

Останнім часом підприємства найчастіше застосовують систему бюджетного

планування, яка впроваджується з метою економії фінансових ресурсів, скорочення

невиробничих витрат, більшої гнучкості в управлінні і контролі за собівартістю

продукції, а також підвищення точності планових показників. ...