Кредитування

Система банківського кредитування представляє собою модель, що відповідає характеру ринкових відносин, переходу від централізованих до децентралізованих методів кредитування економічних суб’єктів. Вона охоплює принципи, об’єкти та методи кредитування, механізми надання та погашення позик, а також банківський контроль в процесі кредитування.

Сучасна система кредитування побудована на ліберальній основі: клієнт не закріпляється за банком, а сам вибирає кредитну установу, послугами якої він хотів би користуватися; йому надано право відкривати позичкові рахунки не в одному, а декількох банках. Лібералізація системи кредитування розширює можливості клієнта в отриманні кредиту та створює умови для розвитку міжбанківської конкуренції. В свою чергу, комерційні банки при проведенні кредитної політики, виходять з необхідності забезпечення поєднання інтересів банку, його акціонерів, вкладників та клієнтів із врахуванням загальнодержавних інтересів.

Сучасна система кредитування побудована на договірній основі, коли всі питання, що виникають з приводу кредитування, вирішуютьcя безпосередньо між банком і позичальником. Згідно з договором кожна з сторін приймає на себе певні зобов’язання за виконання умов договору. В умовах ринкових відносин змінився характер кредитних договорів, коли активну роль стали виконувати обидва їхні суб’єкти на паритетних засадах в межах правового поля діяльності кредитора і позичальника.

Види кредитів

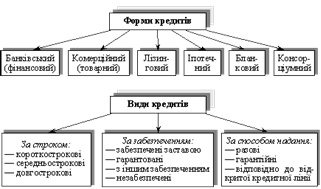

Суб’єкти господарської діяльності в Україні можуть використовувати такі форми кредиту: банківський (фінансовий), комерційний (товарний), лізинговий, іпотечний, бланковий, консорціумний.

Банківське кредитування та його види

Банківські кредити підрозділяються на активні і пасивні. У першому випадку банк дає кредит, тобто виступає кредитором, в другому бере кредит, є позичальником. Банк може входити в кредитні відносини (брати або давати кредити) і з іншими банками (іншими кредитними організаціями), включаючи банк центральний, виконуючи залежно від ситуації активну або пасивну функцію. В цьому випадку ми маємо справу з міжбанківським кредитуванням. Що стосується всіх інших підприємств, організацій, установ і фізичних осіб (нефінансовий сектор економіки), то кредитні відносини банку з ними мають інший характер - тут банк практично завжди є стороною, що дає кредит.

Конкретніше базові послуги кредитування, що надаються комерційними банками своїм клієнтам, можна представити у вигляді наступної класифікації.

. По економічному призначенню кредиту

.1. Зв`язаний (цільовий):. платіжні (на проведення конкретної комерційної операції або задоволення тимчасової потреби), на оплату розрахункових (платіжних) документів контрагентів клієнта

· на придбання цінних паперів;

· на авансові платежі;

· на платежі до бюджетів;

· на заробітну плату;

· інші на фінансування виробничих витрат:

· формування запасів товарно-матеріальних цінностей;

· фінансування поточних виробничих витрат;

· фінансування інвестиційних витрат, включаючи кредити на лізингових і тому подібне операції (проміжні);. облік (покупка) векселів, включаючи операції репо (покупка із зобов`язанням зворотного продажу);. споживчі кредити (фізичним особам).

.2. Незв`язаний (без вказівки конкретній меті).

. За формою надання кредиту

.1. У безготівковій формі:. зарахування безготівкових грошей на відповідний рахунок позичальника, зокрема реструктуризація раніше виданого кредиту і надання нового;. кредитування з використанням векселів банку;. у змішаній формі (поєднання 2-х попередніх варіантів).

.2. У наявно-грошовій формі (як правило, фізичним особам)

. По техніці надання кредиту

.1. Однією сумою.

.2. З овердрафтом.

.3. У вигляді кредитної лінії:

.4. Комбіновані варіанти.

. За способом надання кредиту

.1. Індивідуальний (що надається позичальникові одним банком).

.2. Синдикований.

. За часом і техніці погашення кредиту

.1. Що погашаються однією сумою в кінці терміну.

Читайте більше

Фінансовий аналіз діяльності ВАТ Завод ім. Фрунзе

Фінансовий аналіз - це дослідження фінансового стану й основних

результатів фінансової діяльності підприємства з метою виявлення резервів

подальшого підвищення його ринкової вартості й забезпечення ефективного

розвитку.

Проведення фінансового аналізу є актуальним для кожного підприємст ...

Фінансовий аналіз формування та розподілу прибутку підприємства

Прибуток

- це багатозначний термін. Приблизно п'ятдесят років тому американський

економіст Френк Найт, видатний дослідник цієї проблеми, у своїй енциклопедичній

статті опублікував наступний вислів: «Можливо, не один економічний термін або

поняття не використовується в такому неймовірному ...