Аналіз динаміки доходної частини місцевих бюджетів з використанням коефіцієнта еластичності

Таблиця 2.1 - Динаміка коефіцієнтів еластичності доходної частини бюджетної системи України за 2004-2011 роки

|

Роки |

Абсолютний приріст доходів зведеного бюджету ∆x, млрд. грн |

Абсолютний приріст доходів місцевих бюджетів ∆y, млрд. грн |

Відносний приріст доходів зведеного бюджету ∆x/x |

Відносний приріст доходів місцевих бюджетів ∆y/y |

Коефіцієнти еластичності доходів місцевих бюджетів до доходів зведеного бюджету, % |

|

2004-2005 |

42,7 |

6,7 |

0,47 |

0,28 |

0,61 |

|

2005-2006 |

37,6 |

9,6 |

0,28 |

0,32 |

1,13 |

|

2006-2007 |

48,1 |

18,4 |

0,28 |

0,46 |

1,65 |

|

2007-2008 |

78,0 |

15,6 |

0,35 |

0,27 |

0,75 |

|

2008-2009 |

-9,3 |

-2,9 |

-0,03 |

-0,04 |

1,26 |

|

2009-2010 |

25,8 |

9,5 |

0,09 |

0,13 |

1,50 |

|

2010-2011 |

83,9 |

6,0 |

0,27 |

0,07 |

0,28 |

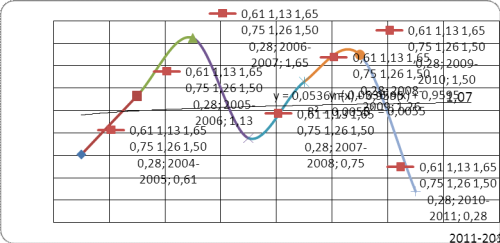

Отримані коефіцієнти еластичності використовуються для прогнозу їх значення на перспективу. На рисунку 2.1 наведено графік еластичності доходів місцевих бюджетів від доходів зведеного бюджету, де показано фактичні значення коефіцієнтів еластичності за роки ретроспективи і вирівняна крива еластичності. Вирівнювання здійснено методом найменших квадратів.

Рисунок 2.1 - Графік еластичності доходів місцевих бюджетів України від доходів зведеного бюджету

Згідно з кривою еластичності доходів місцевих бюджетів від доходів зведеного бюджету у 2012 році коефіцієнт еластичності буде дорівнювати 1,07, тобто при зміні доходів зведеного бюджету на 1% доходи місцевих бюджетів зміняться на 1,07.

Читайте більше

Місцеві податки та їх характеристика

В Україні доходи місцевого бюджету формуються, в основному, з таких

джерел: податок з доходів фізичних осіб, податок на прибуток підприємств, збори

за використання природних ресурсів, місцеві податки і збори, надходження

дивідендів від використання місцевого майна, власні надходження бюдж ...

Діяльність Пенсійного фонду України

Виробнича

практика студента забезпечує освоєння кваліфікації в відповідності з вимогами

навчального плану, сприяє закріпленню й поглибленню знань, привчає до праці в

сфері виробництва в умовах трудового колективу. Виробнича практика дозволяє

сформувати уяву про зміст й особливості своєї ...