Практика використання офшорних територій для оптимізації податкових платежів вітчизняними підприємствами

Крім того, офшори найчастіше використовуються одночасно з легально працює на території країни реєстрації фірмою (оншором), який виконує представницькі функції, проводить основні операції, а офшор служить для накопичення грошових коштів, і при цьому сплачується чисто символічна сума податків, або податок взагалі відсутній.

Офшорні компанії часто використовуються для роботи на зарубіжних фінансових і фондових ринках. Наприклад, якщо офшор-компанія торгує американськими акціями через американського брокера, то оподаткуванню підлягають лише отримувані дивіденди. Доходи іноземної компанії, пов'язані із збільшенням курсової вартості цінних паперів, в США оподаткуванню не підлягають. Податок, що утримується з одержуваних дивідендів, теж може бути зменшений при правильному виборі юрисдикції, що має з США договір про уникнення подвійного оподаткування.[15]

Розглянемо детальніше схеми для ухилень від сплати податків через офшорні зони.

В першу чергу, українськими підприємствами використовується схема з використанням переваг, наданих Угодами про уникнення подвійного оподаткування. Дана схема дозволяє використовувати офшорні компанії для зниження податків шляхом переводу частини торгівельно-закупівельної і виробничо-збутової діяльності на комісійну основу. На підставі договору комісії між офшорною компанією й українським підприємством (які, зрозуміло, підконтрольні одному й тому ж самому українському резиденту) здійснюються в сутності ті ж дії, що планує здійснити підприємство чи навіть уже здійснило, але за невелику комісійну винагороду, яка підлягає оподаткуванню. Сутність схеми полягає у закріпленні торгівельних і виробничих операцій у двох незалежних договорах: один з яких носить витратний, інший - доходний характер. Тобто закордонна компанія дає доручення незалежному агенту (українському підприємству) здійснити за невелику винагороду від свого імені, але за рахунок комітента певні юридичні дії.

Українське підприємство, як комісіонер, здійснює за дорученням комітента певні юридичні і фактичні дії з товаром і грошовими коштами. Діючи від свого імені, ставить підписи на договорах, специфікаціях, рахунках, актах, накладних і т.д. і скріплює їх печатками, але при цьому українське підприємство одержує, враховує на балансі й оподатковує лише невелику комісійну винагороду.

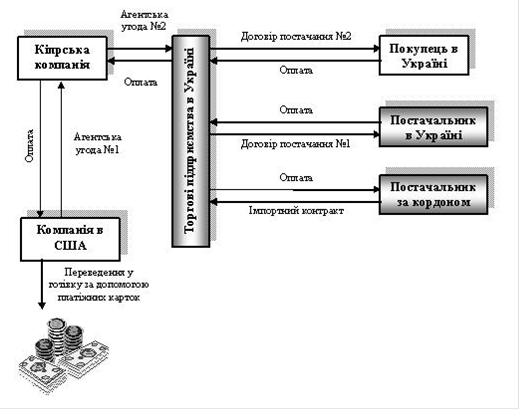

Розглянути схематично це можна так: (схема 1).

Компанія в США укладає Агентську угоду з Агентом - кіпрською компанією на роботи, послуги (агентська угода №1). За агентською угодою №2 кіпрська компанія виступає Принципалом і дає Агенту доручення: від свого імені, але за рахунок Принципала укласти Договір постачання на придбання товару у Постачальника за ціною Ц1 (у тому числі ПДВ); доручення здійснити від свого імені на користь Принципала постачання цього товару Покупцю за ціною Ц2 (у тому числі ПДВ), одержати гроші на свій рахунок і перерахувати їх Принципалу після відрахування своєї комісійної винагороди. За договором постачання №1 Агент придбає у Постачальника товар за ціною Ц1 (в тому числі ПДВ). У випадку схеми для імпорту - це імпортний контракт на постачання товару. Агент реалізує товар Покупцю за ціною Ц2, в тому числі ПДВ (за договором постачання №2).

Наведена схема дозволяє знижувати податки як при угодах усередині країни, так і при зовнішньоекономічній діяльності. При імпорті змінюється тільки Агентська угода. В останньому випадку кіпрська фірма буде давати доручення закупити товар і імпортувати його в Україну зі сплатою всіх митних зборів і ввізного ПДВ. В обох випадках ПДВ буде відшкодовано Агенту. Причини, за якими відбувається зниження податків, полягають у тому, що, згідно вищезгаданої Угоди з Кіпром, кіпрська компанія, яка веде діяльність в Україні через Агента з незалежним статусом (комісіонера) має право не реєструвати постійне представництво в Україні і не підлягає оподаткуванню в Україні, а українська компанія-агент платить податки лише зі своєї комісійної винагороди. Більш того, згідно тієї ж угоди закупівля, збереження, постачання, демонстрація товару, а також деякі інші види діяльності кіпрської компанії в Україні не обкладаються податками в Україні. Для того, щоб зовсім не платити податок на прибуток і на Кіпрі (10%), реєструється ще одна безподаткова компанія, наприклад, у США, Панамі чи в Белізі, яка наймає кіпрську компанію як агента. Таким чином, гроші від операцій в Україні виводяться на Кіпр, а з Кіпру, за винятком невеликої агентської винагороди (із суми якої на Кіпрі сплачується податок), на рахунок офшорної компанії. Далі кошти знову інвестуються через кіпрську компанію в які-небудь проекти в Україні, а частина з них переводиться у готівку без сплати податків через міжнародні платіжні карти.[22,ст 140]

Читайте більше

Методичні підходи до оцінки фінансової стійкості підприємства

При проведенні аналізу фінансової стійкості підприємств в економічній

літературі використовують різні методи і підходи. Оскільки не існує єдності у

визначенні категорії фінансової стійкості, то відсутній і єдиний підхід до

визначення показників оцінки фінансової стійкості підприємства.

Для хар ...

Податкова політика України на сучасному етапі

Темою

дослідження даної курсової роботи є податкова політика України на сучасному

етапі. Ця тема є дуже актуальною зараз, оскільки податкова політика України

порівняно з іншими державами має ряд недоліків, критикується багатьма

фахівцями, вона на даний момент змінюється, і точаться бурхл ...