Особливості утримання податку на дохід фізичних осіб

Одним з ефективних фіскальних важелів для різних податкових систем є оподаткування фізичних осіб. Основною метою введення податку з доходів фізичних осіб є забезпечення бюджетних надходжень та створення рівно напруженого податкового тиску на основі прямого визначення доходів платника податків.

Законодавче регулювання оподаткування фізичних осіб в Україні протягом 90-х років XX століття і дотепер було досить стабільним, якщо порівнювати його з іншими податками і зборами. 5 липня 1991 року було прийнято Закон Української РСР "Про прибутковий податок з громадян Української РСР, іноземних громадян та осіб без громадянства" №1306-XIІ. Дію цього Закону було зупинено Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" від 26 грудня 1992 року №13-92.

На сучасному етапі розвитку податкової системи України виникла необхідність оптимізувати механізм оподаткування доходів фізичних осіб. З цією метою 22 травня 2003 року Верховна Рада України прийняла Закон України "Про податок з доходів фізичних осіб" № 889-IV, набрав чинность з 1 січня 2004 року.

Прибутковий податок з громадян - прямий податок, сплачуваний з доходів громад як за місцем основної і неосновної роботи, так і від підприємницької діяльності

Податок з доходів - це основний вид прямих податків, який стягується з доходів фізичних і юридичних осіб (із заробітної плати, іншого доходу) та є одним із джерел доходів державного бюджету [1, ст. 194]. Податок з доходів громадян України займає особливе місце в системі оподаткування, відрізняється від інших видів податків як за суб'єктом, так і за об'єктом оподаткування.

Головною рисою податку з доходу є те, що він становить рівень оподаткування у пряму залежність від джерела сплати податків - доходу.

Головні умови, яких потрібно дотримуватись при визначенні об'єкту оподаткування і ставки податку з доходу - це забезпечення справедливого розподілу податкового тягаря між верстами населення з різними рівнями доходів та максимізація ролі податку з доходу фізичних осіб в доходах бюджету.

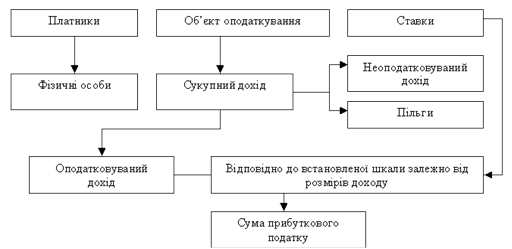

Механізм оподаткування прибуткового податку наведено на схемі:

.1 Платники податку

Платниками прибуткового податку (суб'єктами оподаткування) в Україні є і громадяни України, іноземні громадяни та особи без громадянства (надалі громадяни) як т., що мають, так і т., що не мають постійного місця проживання в і Україні. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні у цілому не менше 183 днів у календарному році.

.2 Об'єкт оподаткування

Об'єктом оподаткування у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаний з різних джерел як на території України, так і за її межами.

Об'єктом оподаткування у громадян, які не мають постійного місця в Україні, є доход, одержаний з джерел в Україні.

При визначенні сукупного оподатковуваного доходу враховуються доходи, як в натуральній формі, так і у грошовій (національній або іноземній валюті)

Доходи, одержані в натуральній формі, зараховуються до сукупного оподаковуваного доходу за календарний рік за вільними (ринковими) цінами, якщо інше не передбачено законодавством. Сплата податку з доходів, одержаних в іноземній валюті, провадиться в національній валюті України. Доходи, одержані в іноземний валюті, перераховуються в національну валюту за курсом, що встановлюється Національним банком України на дату одержання доходу.

Об'єкти оподаткування прибутковим податком з громадян наведені на схемі

Новацією Закону "Про податок з доходів фізичних осіб" стосовно визначення об'єкта оподаткування резидентів є поняття податкового кредиту. Відповідно до п. 1.16 ст. 1 Закону "Про податок з доходів фізичних осіб" податковим кредитом є сума (вартість) витрат, понесених платником податку-резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених цим Законом.

Читайте більше

Управління інвестиційною діяльністю

Вихід економіки України з глибокої кризи,

нарощування її потенціалу та підвищення ефективності виробництва на сучасному

етапі неможливі без суттєвого оновлення виробничої бази діючих підприємств і

розглядаються в практиці господарського управління як результат впровадження

нової техніки, ...

Особливості державного фінансового контролю з фінансової та бухгалтерської звітності на прикладі Кіровоградської обласної лікарні

В умовах реалізації адміністративної реформи в Україні здійснюється

безперервний пошук шляхів удосконалення форми та змісту державного управління.

Порушуються питання не тільки стосовно оптимізації структури тих чи інших

державних інституцій, а й переглядаються механізми організації держа ...