Керування розподілом прибутку підприємства

б) з насиченням ринку в результаті росту обсягу реалізації продукції підприємство змушене знижувати рівень цін, що приводить до відповідного зменшення темпів росту чистого операційного доходу;

в) за рахунок більш ощадливого використання сировини і матеріалів, росту продуктивності праці операційного персоналу, укрупнення партій закуповуваної сировини і продукції, що відвантажується, поступово знижується рівень перемінних операційних витрат на одиницю продукції.

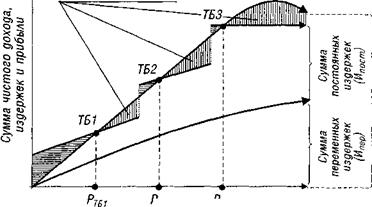

Усі ці зміни в силу взаємозв'язку розглянутих факторів з операційним прибутком істотно впливають на формування її суми. Це можна простежити за даними графіка, представленого на рис.3.4.

Сумма операционной прибыли

g

g

Обсяг реалізації продукції

Рисунок 3.4 - Графік формування крапки беззбитковості операційної діяльності підприємства в тривалому періоді.

З приведеного графіка видно, що в силу умов, що трансформуються, операційної діяльності крапка беззбитковості постійно змінює своє значення, тобто вимагає набагато більшого обсягу реалізації в порівнянні з попереднім періодом (Pк61 < Ркб2 < Ркб3). Відповідно міняється і сума валового операційного прибутку, одержуваного підприємством у силу мінливих умов операційної діяльності на кожному етапі. Якщо на перших двох етапах ця зміна суми валового операційного прибутку викликалася в основному ростом суми постійних операційних витрат, то на третьому етапі основний вплив на зміну суми цього прибутку робило зниження рівня чистого операційного доходу.

Кожен етап зміни умов операційної діяльності підприємства в тривалому періоді являє собою початок цієї діяльності в короткому періоді, закінчення якого характеризується новою зміною умов. Іншими словами, тривалий період операційної діяльності підприємства може бути розкладений на ряд коротких її періодів (з незмінними умовами), що дозволяє використовувати при розрахунках алгоритми, характерні для короткого періоду. У зв'язку з цим, наступні задачі формування валового й іншого видів операційного прибутку з використанням системи "CVP" будуть розглянуті в рамках короткого періоду операційної діяльності підприємства.

3. Визначення необхідного обсягу реалізації продукції, що забезпечує досягнення запланованої (цільовий) суми валового операційного прибутку.

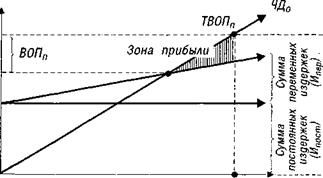

Ця задача може мати і зворотну постановку: визначення планової суми валового операційного прибутку при заданому плановому обсязі реалізації продукції. Графічно взаємозв'язок між плановими значеннями обсягу реалізації продукції і суми валового операційного прибутку представлена на рис. 3.5.

Сума чистого доходу, витрат і прибутку

Обсяг реалізації продукції

Рисунок 3.5 Графік формування крапки планового валового операційного прибутку підприємства.

З приведеного графіка видно, що при запланованому обсязі реалізації продукції (Ртпп) підприємство може одержати визначену суму валового операційного прибутку (ВОПП), на розмір якого сума чистого операційного доходу буде перевищувати суму операційних витрат - як постійних, так і перемінних. Графік може бути інтерпретований і в зворотному варіанті: при запланованій сумі валового прибутку (ВОПП) планового обсяг реалізації продукції підприємства повинен знаходитися в крапці РТПП. Цей обсяг реалізації продукції може бути визначений на підприємстві за наступними формулами:

ВРТПП = ![]() ; (3.2)

; (3.2)

де ВРТПП - вартісний обсяг реалізації продукції, що забезпечує формування планової суми валового операційного прибутку підприємства;

ВОП П - планована сума валового операційного прибутку;

ВПОСТ - планова сума постійних витрат;

РЧД- рівень чистого операційного доходу до обсягу реалізації продукції, %;

Рв пер - рівень перемінних операційних витрат до обсягу реалізації продукції, %;

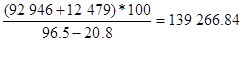

ВРТПП 1=  тис.грн.

тис.грн.

ВРТПП 2= ![]() тис.грн.

тис.грн.

. Визначення суми "межі безпеки" (чи "запасу міцності ") підприємства, тобто розміру можливого зниження обсягу реалізації продукції у вартісному вираженні при несприятливій кон'юнктурі товарного ринку, що дозволяє йому здійснювати прибуткову операційну діяльність. "Межа безпеки" ("запас міцності") визначає можливі границі маневру підприємства як у ціновій політиці, так і в зниженні натурального обсягу виробництва і реалізації продукції в процесі здійснення операційної діяльності в несприятливих ринкових умовах (зниження попиту, посилення конкуренції і т.п.). Графічно формування "межі безпеки" ("запасу міцності") підприємства представлено на рис. 3.6.

Читайте більше

Оцінка фінансової стійкості та стабільності підприємства

Актуальність

теми. Фінансова стійкість та ліквідність підприємства є

невід’ємними

поняттями ринкової економіки. Кожен суб’єкт господарювання прагне підтримувати

стійкий фінансовий стан, абсолютну ліквідність та платоспроможність.

Головною проблемою ефективного функціонування підприємств ...

Фінансові розрахунки

В останні роки у зв'язку з поступовим становленням ринкових

відносин в економіці України знову, через багато десятиліть, з'явилася потреба

в поширенні кількісних методів оцінки фінансових операцій. Причини цього

очевидні: поява реально самостійних підприємств, становлення ринку капіталу,

...