Керування розподілом прибутку підприємства

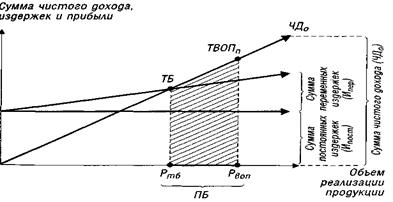

Рисунок 3.6 - Графік формування "межі безпеки" ("запасу міцності") підприємства в процесі здійснення операційної діяльності

З приведеного графіка видно, що "межа безпеки" підприємства ("запас міцності") характеризує той обсяг реалізації продукції, що знаходиться в межах між крапкою забезпечення запланованої (фактично досягнутої) суми валового операційного прибутку підприємства (ВОПП) і крапкою беззбитковості його операційної діяльності (КБ). У вартісному вираженні межа безпеки операційної діяльності підприємства розраховується за наступною формулою: 26.03.2024

МБВ = ВРВОП - ВРКБ; (3.3)

де МБВ - вартісний обсяг реалізації продукції підприємства, що забезпечує межа безпеки (запас міцності) його операційної діяльності;

ВРВОП - вартісний обсяг реалізації продукції, що забезпечує формування планової (чи фактично досягнутої) суми валового операційного прибутку підприємства;

ВРКБ - вартісний обсяг реалізації продукції, що забезпечує досягнення крапки беззбитковості операційної діяльності підприємства.

МБВ 1 = 217694-16484,81 = 201209,19 тис. грн.

МБВ 2 = 258970-29501,37 = 229468,63 тис. грн.

Межа безпеки (запас міцності) може бути виражений не тільки абсолютної, але і відносною величиною - його рівнем (чи коефіцієнтом безпеки). Розрахунок цього показника здійснюється за наступною формулою:

КБ = ![]() ; (3.4)

; (3.4)

де КБ - коефіцієнт (рівень) безпеки операційної діяльності підприємства;

МБВ - вартісний обсяг реалізації продукції підприємства, що забезпечує межа безпеки (запас міцності) його операційної діяльності;

ВРВОП - вартісної обсяг реалізації продукції підприємства, що забезпечує формування планової (чи фактично досягнутої) суми валового операційного прибутку підприємства.

КБ1 = ![]() тис.грн.

тис.грн.

КБ2 = ![]() тис.грн.

тис.грн.

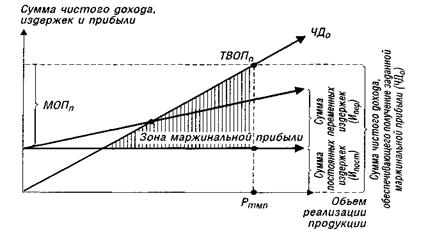

. Визначення необхідного обсягу реалізації продукції, що забезпечує досягнення запланованої (цільовий) суми маржинального операційного прибутку підприємства. Ця задача може мати і зворотну постановку: визначення планової суми маржинального операційного прибутку при заданому плановому обсязі реалізації продукції. Графічно взаємозв'язок між плановими значеннями обсягу реалізації продукції і суми маржинального операційного прибутку представлено на рис. 3.7

Рисунок 3.7 - Графік формування крапки планової маржинального операційного прибутку підприємства

З приведеного графіка видно, що при запланованому обсязі реалізації продукції (Ртмп) підприємство може одержати визначену суму маржинального операційного прибутку (МОПП), на розмір якого сума чистого операційного доходу (ЧДо) буде перевищувати суму постійних операційних витрат (Впост). Графік може бути інтерпретований і в зворотному варіанті: при запланованій сумі маржинального операційного прибутку (МОПП) плановий обсяг реалізації продукції підприємства повинен знаходитися в крапці Ртмп. Цей обсяг реалізації продукції може бути визначений у вартісному вираженні за наступною формулою:

фінанси прибуток баланс

ВРТМП = ![]() ; (3.5)

; (3.5)

де ВРТМП - вартісний обсяг реалізації продукції, що забезпечує формування планової суми маржинального операційного прибутку підприємства;

МОПП - планована сума маржинального операційного прибутку;

ВПОСТ - планова сума постійних операційних витрат;

Рчд - рівень чистого операційного доходу до обсягу реалізації продукції, %.

ВРТМП 1 = ![]() тис.грн.

тис.грн.

ВРТМП 2 = ![]() тис.грн.

тис.грн.

6. Визначення необхідного обсягу реалізації продукції, що забезпечує досягнення запланованої (цільової) суми чистого операційного прибутку. Ця задача може мати і зворотну постановку: визначення планової суми чистого операційного прибутку підприємства при заданому плановому обсязі реалізації продукції. Графічно взаємозв'язок між плановими значеннями обсягу реалізації продукції і суми чистого операційного прибутку представлена на рис. 3.8.

Читайте більше

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...

Державний бюджет та державний борг в Україні

Актуальність

даної теми полягає в тому, що зараз в Україні гостро стоїть питання про

державне фінансування. Зараз окрім того, що існує значний брак коштів у

державному бюджеті, Україна має досить великий державний борг. Сучасний

розвиток України показує, що саме державний бюджет потребує ...