Керування розподілом прибутку підприємства

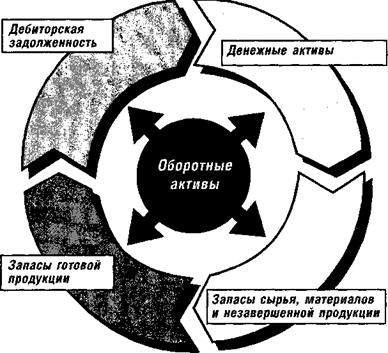

Рисунок 3.1 - Характеристика руху оборотних активів у процесі операційного циклу

Слід зазначити, що в процесі операційного циклу споживаються не тільки оборотні, але і необоротні активи, а також витрати живої праці чи трудові ресурси підприємства. Але дві останні групи ресурсів у процесі одного операційного циклу споживаються лише частково, у той час як оборотні (у різних формах) - цілком. Це і визначає вибір періоду повного обороту оборотних активів як вимірник тривалості одного операційного циклу підприємства.

З урахуванням послідовності здійснення операційної діяльності, її циклічності, особливостей формування доходів і витрат, а також інших факторів, процес формування різних видів операційного прибутку може бути представлений у наступному виді (рис. 3.2).

З приведеної схеми видно, що в процесі здійснення операційної діяльності формуються три види операційного прибутку.

Рисунок 3.2 - Схема формування різних видів операційного прибутку підприємства

Розглянуті особливості формування операційного прибутку дозволяють конкретизувати систему об'єктів керування цим прибутком.

Керування всіма об'єктами формування операційного прибутку повинно носити взаємозалежний характер.

Керування формуванням операційного прибутку підприємства на основі системи "взаємозв'язок витрат, обсягу реалізації і прибутку"

Механізм керування операційним прибутком будується з урахуванням тісного взаємозв'язку цього показника з показниками обсягу реалізації продукції, доходів і витрат підприємства. Система цього взаємозв'язку, що одержала назву "взаємозв'язок витрат, обсягу реалізації і прибутку "[Cost-Volume-Profіt Relatіonshіps; CVP], дозволяє виділити роль окремих факторів у формуванні операційного прибутку і забезпечити ефективне керування цим процесом на підприємстві.

У процесі керування формуванням операційного прибутку на основі системи "взаємозв'язок витрат, обсягу реалізації і прибутку" підприємство вирішує ряд задач:

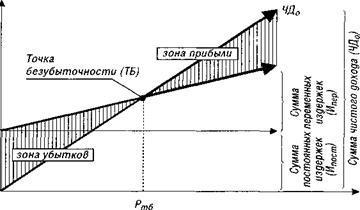

. Визначення обсягу реалізації продукції, що забезпечує беззбиткову операційну діяльність протягом короткого періоду. Графічно "крапка беззбитковості" (чи "поріг рентабельності") операційної діяльності підприємства в короткому періоді, протягом якого не міняються рівень цін на продукцію, рівень перемінних витрат і сума постійних витрат, представлена на рис. 3.3.

З приведеного графіка видно, що для досягнення "крапки беззбитковості" своєї операційної діяльності (ТБ) підприємство повинне забезпечити такий обсяг реалізації продукції (Ртб), при якому сума чистого операційного доходу (валового операційного доходу за винятком суми податкових платежів з нього) зрівняється із сумою витрат - як постійних, так і перемінних.

І

Обсяг реалізації продукції

Рисунок 3.3 - Графік формування крапки беззбитковості операційної діяльності підприємства в короткому періоді

Відповідно вартісній обсяг реалізації продукції, що забезпечує досягнення крапки беззбитковості операційної діяльності підприємства в короткому періоді, може бути визначений за наступними формулами:

ВРкб = ![]() ; (3.1)

; (3.1)

де ВРкб - вартісний обсяг реалізації продукції, що забезпечує досягнення крапки беззбитковості операційної діяльності підприємства в короткому періоді;

Впост - сума постійних операційних витрат (незмінна в розглянутому періоді);

Рчд - рівень чистого операційного доходу до обсягу реалізації продукції, %;

Рв пер - рівень перемінних операційних витрат до обсягу реалізації продукції, %;

ВРкб 1 = ![]() тис.грн.

тис.грн.

ВРкб 2 = ![]() тис.грн.

тис.грн.

. Визначення обсягу реалізації продукції, що забезпечує беззбиткову операційну діяльність у тривалому періоді. Операційна діяльність у тривалому періоді в порівнянні з коротким періодом перетерплює наступні основні зміни:

а) з ростом обсягу реалізації продукції періодично зростають постійні операційні витрати. Це пов'язано зі збільшенням парку використовуваних машин і устаткування (що приводить до росту амортизаційних відрахувань), підвищенням чисельності працівників апарата керування (що приводить до росту витрат на його зміст і т.п.);

Читайте більше

Гроші сутність, функції та теорія виникнення

Все наше життя тісно пов`язане з використанням грошей. Ми звикли до

грошей до такої міри, що сприймаємо їх як належне, і не підозрюємо, що в нашому

гаманці лежить один із найвидатніших винаходів людської думки. Гроші виконують важливу економічну

роль. Розмаїття формулювання суті грошей св ...

Еволюція дизайну гривні в період незалежності України

Паперові

грошові знаки - об’єктивні свідки багатьох історичних подій, відіграють важливу

роль у системі соціально-економічних, політичних відносин як всередині країни,

так і між державами. В усі часи наявність власної

грошової одиниці вважалась символом державності, атрибутом визнання кр ...