Керування розподілом прибутку підприємства

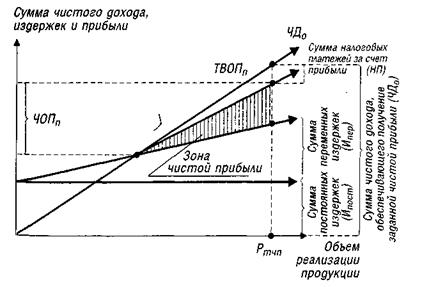

З приведеного графіка видно, що при запланованому обсязі реалізації продукції (Ртчп) підприємство може одержати визначену суму чистого операційного прибутку (ЧОПП), на розмір якого сума чистого операційного доходу (ЧДо) буде перевищувати суму сукупних операційних витрат - як постійних, так і перемінних, а також суму податкових платежів, здійснюваних за рахунок прибутку.

Рисунок 3.8 - Графік формування крапки планового чистого операційного прибутку підприємства

Графік може бути інтерпретований і в зворотному варіанті: при запланованій сумі чистого операційного прибутку (ЧОПП) плановий обсяг реалізації продукції підприємства повинен знаходитися в крапці Ртчп. Цей обсяг реалізації продукції може бути визначений у вартісному вираженні за формулами:

ВРТЧП = ![]() ; (3.6)

; (3.6)

де ВРТЧП - вартісний обсяг реалізації продукції, що забезпечує формування планової (цільової) суми чистого операційного прибутку підприємства;

ЧОПП - планована (цільова) сума чистого операційного прибутку підприємства;

Впост - планова сума постійних операційних витрат;

ПП - планова сума податкових платежів за рахунок прибутку, обчислена виходячи із суми чистого операційного прибутку і ставки податку на прибуток методом зворотного перерахування;

Рчд - рівень чистого операційного доходу до обсягу реалізації продукції, %;

Рв пер - рівень перемінних операційних витрат до обсягу реалізації продукції, %;

ВРТЧП 1= ![]() тис.грн.

тис.грн.

ВРТЧП 2= ![]() тис.грн.

тис.грн.

7. Визначення можливих результатів росту суми валового операційного прибутку при оптимізації співвідношення постійних і перемінних операційних витрат

Таким чином, механізм керування різними видами операційного прибутку підприємства з використанням системи "взаємозв'язок витрат, обсягу реалізації і прибутку" заснований на її залежності ("чутливості") від наступних основних факторів:

а) обсягу реалізації продукції у вартісному чи натуральному вираженні;

б) суми і рівня чистого операційного доходу;

в) суми і рівня перемінних операційних витрат;

г) суми постійних операційних витрат;

д) співвідношення постійних і перемінних операційних витрат;

е) суми податкових платежів, здійснюваних за рахунок прибутку.

Ці показники можуть розглядатися як основні фактори формування суми різних видів операційного прибутку, впливаючи на який можна одержати необхідні результати.

Побудований на основі планових значень графік "CVP" дозволяє використовувати цей метод як імітаційну модель різноманітних розрахунків з розкладанням і варіюванням окремих показників (обсягу реалізації продукції в натуральному вираженні, планованого середнього рівня цін і т.п.). Система цього розкладання була розглянута раніше. У процесі імітаційного моделювання операційного прибутку можуть бути розглянуті всі прогнозні варіанти операційної діяльності підприємства - від вкрай песимістичного до вкрай оптимістичного. Крім того, така модель може використовуватися для оперативного коректування планових показників операційного прибутку при зміні окремих поточних показників операційної діяльності.

Читайте більше

Лізинг як інструмент інвестування

Становлення

та розвиток ринкових відносин в Україні супроводжується значним погіршенням

стану суб'єктів господарювання. Зношеність основних засобів на підприємствах

багатьох видів економічної діяльності досягла критичного рівня, внаслідок чого

неможливим є подальше нарощування економічни ...

Еволюція дизайну гривні в період незалежності України

Паперові

грошові знаки - об’єктивні свідки багатьох історичних подій, відіграють важливу

роль у системі соціально-економічних, політичних відносин як всередині країни,

так і між державами. В усі часи наявність власної

грошової одиниці вважалась символом державності, атрибутом визнання кр ...