Теоретичні основи організації і використання бюджетування на підприємстві

Третій спосіб - бюджетування з “маркетинговою підтримкою”, яке використовується переважно для обслуговуючих підрозділів. Сутність даного способу полягає в тому, що внутрішні підрозділи надають цінові пропозиції які порівнюються з ціновими пропозиціями зовнішніх постачальників. Якщо, запропоновані внутрішні ціни підрозділів підприємства є більш вигіднішими, то формуються бюджети даних підрозділів на наступний період, в іншому випадку приймається рішення про співпрацю з зовнішніми постачальниками. Як відомо, ефективному розвитку сприяє конкуренція, тому її перенесення в середину підприємства може позитивно впливати на ефективність діяльності підрозділів

При бюджетуванні програм одиниця бюджетної активності проводиться не через фіксовані організаційні одиниці (підрозділи підприємства), а через програми (окремі продукти, проекти, компанії). Сутність даного підходу полягає в тому що, на підприємстві здійснюється виділення напрямків діяльності в окремі самостійні програми (за продуктовим, регіональним, клієнтським та іншими критеріями), при чому їх об`єднання повинно охоплюють всі сфери діяльності підприємства. Формуючи окрему програму необхідно: по-перше, визначити (виокремити) структурні підрозділи які організаційно і фінансово в повному обсязі відносяться до обраної програми (приклад, виробничий підрозділ з виробництва окремої продукції, відділ маркетингу чи/та логістики з забезпечення виробництва окремої продукції тощо); по-друге, визначити підрозділи підприємства які здійснюючи свою діяльність частково обслуговують ті підрозділи які в повній мірі відносяться до обраної програми; по-третє, визначити критерій розподілу витрат обслуговуючих підрозділів до бюджетів окремих програм. Критерієм може бути частка витрат будь-якого ресурсу проекту в загальному обсязі витрат ресурсу підприємства (матеріальні витрати, витрати на оплату праці виробничого персоналу, витрати часу на виробництво тощо); четверте, визначитись з обліковими регістрами та форматами звітності і формалізації інформації; п`яте, визначити, узгодити і формалізувати взаємозв`язки окремих програм з загальною системою обліку і аналізу інформації на підприємстві. Здійснення зазначених заходів дозволить сформувати і узгодити організаційні, облікові, фінансові потоки у відповідності з виділеними програмами, та формалізувати фактичні чи/або прогнозні результати, як за окремою програмою так і в цілому по підприємству.

При постановці бюджетування на будь-якому підприємстві, важливо розуміти не тільки значення фінансового менеджменту, фінансового планування, управлінського обліку чи бюджетування, але й чітко усвідомлювати які саме цілі й завдання вони повинні виконувати в межах конкретного підприємства. Тому, при постановці бюджетування необхідно дотримуватись наступної технології його побудови: 1) визначитись і чітко сформулювати головні фінансові та не фінансові цілі; 2) визначити класифікацію бюджетів та статті, які передбачається використовувати; 3) визначити критерії оцінки і показники з допомогою яких можна контролювати ступінь досягнення поставлених цілей; 4) визначити і формалізувати інструменти й інфраструктуру бюджетування які будуть сприяти досягненню поставлених завдань.

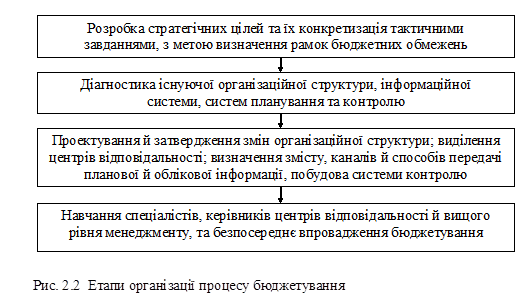

Звичайно, єдиного порядку розробки й форми представлення бюджетів в підприємствах за різними галузями чи організаційними формами, просто не може існувати. В узагальненому варіанті, в плані організаційних процедур, при впровадженні бюджетування можна виділити наступні етапи (рис. 2.2).

Перший етап, може бути реалізовано шляхом організації засідань вищого рівня менеджменту, чи серії засідань менеджерів нижньої, середньої й вищої ланок, з використанням результатів стратегічного аналізу. На даному етапі, розробляються й доводяться вищим рівнем менеджменту до нижніх рівнів, загальні короткострокові цілі підприємства, розроблені на основі стратегічних цілей, а також встановлюються рамки економічних й інших показників відносно продукції, персоналу, засобів виробництва тощо.

Другий етап - пов`язаний з виявленням “вузьких місць” та розробкою шляхів їх усунення. Діагностика стану існуючої системи планування та контролю полягає в оцінці функцій які виконуються відділами, їх взаємозв`язків з іншими підрозділами підприємства загальною структурою і менеджментом, постановки процесу планування та контролю, переліку показників і методики їх розрахунку.

Читайте більше

Іпотечний кредит

Розвиток ринкових відносин в Україні створив передумови для

формування та розвитку іпотечного ринку. Важливість його для вітчизняної

економіки визначається тим, що він досить активно формує інвестиційні процеси,

створює умови для цілеспрямованого та комплексного розвитку окремих галузей

...

Майнове оподаткування в Україні

Сучасне

майнове оподаткування є складовою частиною і невід’ємним елементом податкової

системи нашої держави. Але цей напрямок в оподаткуванні на сьогодні - один з

найменш розроблених, незважаючи на ту увагу, що приділяється йому з боку

політиків та науковців. Майнове оподаткування застос ...