Теоретичні основи організації і використання бюджетування на підприємстві

Слід відмітити, що не зменшуючи важливість кожного бюджету, особливу увагу слід приділяти інвестиційному бюджетуванню. В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних фондів, будь-які інші довгострокові вкладення ресурсів підприємства, що й становить основу інвестиційного циклу. Інвестиційний бюджет, або бюджет капіталовкладень (capital budget) відображає інвестиційні витрати які плануються за проектами, що приймаються. Як правило, такі бюджетні витрати збільшують обсяг позаоборотних активів, які після введення в дію можуть суттєво змінити обсяги реалізації й поточні витрати на майбутні періоди, а це значить, що в подальшому відбудуться зміни в операційних та основних бюджетах.

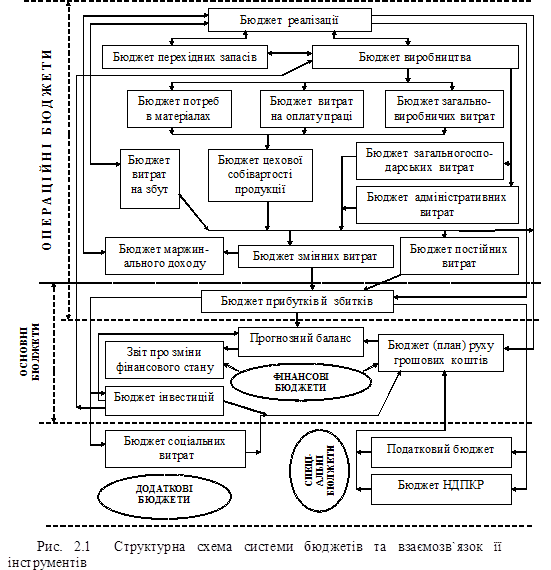

В процесі розробки операційних бюджетів формалізується взаємозв`язок натуральних показників бюджетування з вартісними; визначаються найбільш важливі пропорції, обмеження та припущення які слід враховувати при складанні основних бюджетів. Склад операційних бюджетів визначається керівництвом підприємства (бюджетним комітетом), перш за все виходячи з характеру цілей, які поставлені перед підприємством, галузевих та організаційно-правових особливостей господарювання і ведення обліку, етапу розвитку підприємства, рівня інформаційного, методичного забезпечення, а також кваліфікації кадрів.

Операційні бюджети переважно будуються окремо за кожним центром відповідальності чи проектом з подальшою консолідацією в операційні бюджети вищого рівня. Вихідна інформація операційних бюджетів концентрується (поєднується) в основних бюджетах, які також можуть бути побудовані як за центрами відповідальності, проектами так й в цілому по підприємству. Основними бюджетами, розробка і складання яких необхідна для кожного підприємства й з допомогою яких можна комплексно оцінити фінансовий стан суб`єкта господарювання на заплановану дату є: бюджет за балансовим листом (прогноз балансу); бюджет доходів та витрат (прогноз звіту про прибутки й збитки); бюджет руху грошових коштів.

Враховуючи те, що в переважній більшості, основні бюджети мають стандартизовану форму й побудовані на основі існуючої фінансової звітності, а також те що, статті бюджетів повинні бути узгоджені зі статтями існуючого на підприємстві реєструючого інформаційного забезпечення, тому й структура статей операційних бюджетів повинна бути максимально узгоджена з існуючими класифікаціями та статтями бухгалтерського обліку на підприємстві. В іншому випадку, необхідно буде окремо встановлювати на підприємстві реєструюче інформаційне забезпечення з метою аналітичної обробки накопиченої інформації, й окремо формувати інформаційну базу для процесу бюджетування.

Загальний (мастер-бюджет) бюджет підприємства складається з основних, допоміжних та спеціальних бюджетів. В свою чергу, основні, допоміжні та спеціальні бюджети базуються на узгодженій сукупності операційних бюджетів. До складу (сукупності) операційних бюджетів (бюджетів другого рівня) входять: 1) бюджет реалізації; 2) бюджет виробництва; 3) бюджет загальногосподарських витрат; 4) бюджет адміністративних витрат; 5) бюджет витрат на збут. В свою чергу, бюджет виробництва базується на інформації бюджетів нижчого рівня, таких як, бюджет прямих витрат на матеріали, бюджет прямих витрат на оплату праці, бюджету загальновиробничих витрат, бюджету запасів матеріалів тощо.

Бюджетування як і вся система управління фінансами, повинно мати єдиний підхід, тобто фінансово-господарська діяльність окремих функціональних підрозділів повинна бути скоординована і узгоджена за обсягами, напрямками й цілями. Слід чітко розуміти, що зміни у бюджетах одного підрозділу обов`язково знайдуть відображення в бюджетах більш вищого рівня, а також можуть впливати на бюджети інших підрозділів. Діяльність всіх підрозділів повинна бути інтегрована, тобто кожна з підсистем бюджетування повинна діяти, виходячи з загальної стратегії підприємства, а кожен окремий бюджет повинен бути частиною бюджету підрозділу більш вищого рівня та підприємства в цілому. В процесі бюджетування необхідно погодити цілі між керівниками і звичайними працівниками, які відповідальні за поточне та оперативне бюджетування, також повинні бути погоджені і скоординовані бюджетні показники між вищим й нижніми рівнями управління та цілі і завдання окремих підрозділів, причому так, щоб забезпечити їх відповідність стратегічним завданням.

Читайте більше

Експорт та імпорт капіталу

Актуальність

теми. Кожна країна володіє певними інвестиційними

ресурсами, що складаються з її власних (національних) та іноземних інвестицій.

Ці ресурси можуть використовуватися як для внутрішнього, так і для зарубіжного

інвестування. напрямком руху інвестиційних ресурсів пов'язані поня ...

Методичне забезпечення стратегічного планування та фінансових можливостей реалізації обраної стратегії суб'єктом підприємницької діяльності

Актуальність

теми. Розвиток ринкових відносин в Україні висуває нові вимоги до якісного

рівня керування підприємством, характеру розв’язуваних при цьому завдань, а

також до методів їхнього рішення. Це певною мірою стосується усіх самостійно

господарюючих суб’єктів. Необхідна нова концепц ...