Метод поточно-запасних характеристик короткострокового планування діяльності підприємства

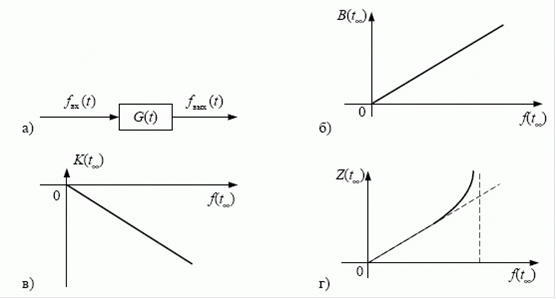

Поточно-запасні характеристики (ПЗХ) зображують графічно залежність величини вмісту накопичувача від інтенсивності потоку, що проходить через накопичувач у встановленому режимі функціонування, коли G(t) = const, (тобтоG’(t) = 0, де G(t) - уміст накопичувача, і, отже, інтенсивність сумарного вхідного потоку постійна й дорівнює інтенсивності сумарного вихідного (рис. 2.16)

fвх(t∞)= fвих(t∞)=f(t∞)=const

де у вигляді функцій від t∞ позначені межі цих функцій приt→∞. Сталість потоку f(t∞)випливає з того, що режим функціонування встановився.

У випадку типового підприємства ПЗХ дебіторської й кредиторської заборгованості являють собою прямі лінії, ПЗХ запасів і витрат асимптотично наближається до рівня максимальної пропускної здатності (максимальної виробничої потужності).

Кут нахилу прямолінійної ділянки ПЗХ визначається показником оборотності. У випадку запасів і витрат характер графіка ПЗХ можна пояснити ростом тривалості виробничого (або торговельного) циклу зі збільшенням інтенсивності потоку.

Рисунок 2.16 - Поточно-запасні характеристики:

а) - накопичувач, б) - ПЗХ дебіторської заборгованості, в) - ПЗХ кредиторської заборгованості, г) - ПЗХ запасів і витрат

У випадку дебіторської й кредиторської заборгованості оборотність і нахил графіків визначаються періодами відстрочки оплати.

Вихідне положення розробки методу ПЗХ у тому, щоб аналізувати встановлені режими руху коштів в оборотному циклі, спільно розглядаючи ПЗХ усіх елементів типового підприємства, і при цьому враховувати як баланс засобів і джерел засобів, так і інші кількісні співвідношення, обумовлені ПФС.

Розглянемо типове підприємство, що випускає продукцію (рис. 2.15) у випадку, коли продукція реалізується покупцям без відстрочки оплати. ПФС для цього випадку відрізняється від зображеної на рисунку2.15 відсутністю блоку дебіторської заборгованості й самостійного потоку виторгу f_{vіr}, що відстає в часі від потоку продажів. Під час відсутності відстрочки продажів виторг і продажі синхронні.

Функціонування типового підприємства включає рух оборотних коштів у циклі грошових коштів, кредиторської заборгованості й запасів і витрат (оборотному циклі), епізодичне придбання основних засобів і також епізодичне внесення коштів у статутний капітал. У методі ПЗХ використовується поняття стабільного функціонування підприємства, під яким розуміється діяльність протягом досить тривалого часу з постійною інтенсивністю потоків у циклі руху оборотних коштів. Отже, стабільне функціонування не виключає придбання основних засобів і руху коштів по статутному капіталу.

Для аналізу стабільного функціонування можна користуватися ПЗХ засобів і джерел засобів, що перебувають в оборотному циклі, тому що дотримуються рівності вхідних і вихідних потоків, при яких коректне застосування ПЗХ.

У типовому підприємстві оборотний цикл представлений потоками продажів у собівартостіfpros, змінних витрат fpezі оплати змінних витрат foppz, а засобами й джерелами в оборотному циклі є запаси й витрати Z, грошові кошти Dі кредиторська заборгованість K.

Типове підприємство функціонує стабільно, якщо інтенсивність потоку продажів постійна протягом досить тривалого відрізка часу, тому що в якості кількісних моделей запасів і витрат Zі кредиторської заборгованості Kприйняті чисті запізнювання: якщо протягом тривалого часу інтенсивність потоку продажів має деяке постійне значення

fpro(t)= const (2.43)

то постійному значенню буде дорівнювати потік продажів у собівартості fprosі, із часом, йому стане дорівнювати випереджальний потік змінних витрат

fpez(t)=fpros(t)

де ![]()

![]() та

та![]()

![]() - відповідно собівартість і ціна продажу одиниці продукції.

- відповідно собівартість і ціна продажу одиниці продукції.

Аналогічно у випадку кредиторської заборгованості, потік оплати змінних витрат приймає це ж постійне значення. Таким чином,

![]()

![]() (2.44)

(2.44)

Інтенсивність потоку, обумовленого цим виразом, однозначно пов’язана з потоком продажів і може бути названа інтенсивністю потоку в оборотному циклі (циклі «гроші-товар-гроші») в умовах стабільного функціонування. Величина потоку в оборотному циклі характеризує ступінь виробничого навантаження підприємства, яке не може бути занадто великим через обмежену пропускну здатність виробничих потужностей і каналів руху товарів, і не може бути занадто низьким з економічних причин.

Читайте більше

Комплексний аналіз фінансово-господарської діяльності підприємства

Етимологічне слово «аналіз» означає розгляд, вивчення,

наукове дослідження будь-чого шляхом розчленування, розкладання цілого на його

складові. Таке розчленування дає можливість з'ясувати внутрішню суть і природу

процесів та явищ, їх залежність від різноманітних факторів, оскільки без так ...

Податкова система України та її розвиток в сучасних умовах

Актуальність. Ідеальна податкова система не функціонує

в жодній країні світу. Сучасна податкова система України зберігає низку

суттєвих недоліків, які є системними. По-перше, витрати платників на виконання

вимог податкового законодавства лишаються надмірно високими.

По-друге, відсутніс ...