Аналіз майна та джерел коштів підприємства

Аналізуючи таблицю 2.1.2. мижемо зробити висновок що у 2010 році власний капітал зріс на 5698 тис.грн. і скаладає 6045 тис.грн. і він складає 49,87% вартості майна, на таке його зростання вплинуло насамперед зростання іншого додаткового капіталу на 5159 тис.грн та зменшення непокритого збитку на 539 тис.грн.

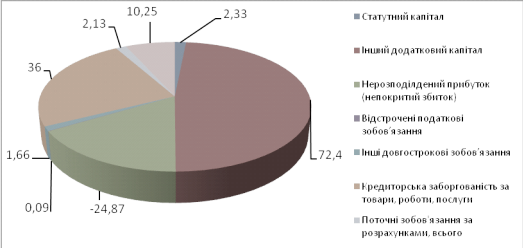

Рис. 2.1.4 Структура коштів (пасивів) ВАТ «ПМК-68» за 2010 рік

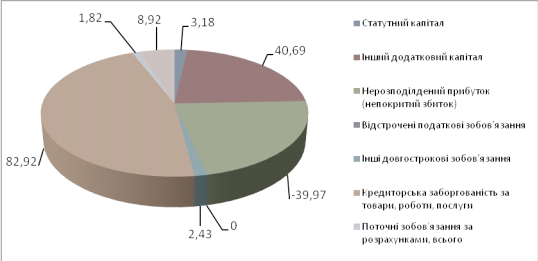

Рис. 2.1.5 Структура коштів (пасивів) ВАТ «ПМК-68» за 2009 рік

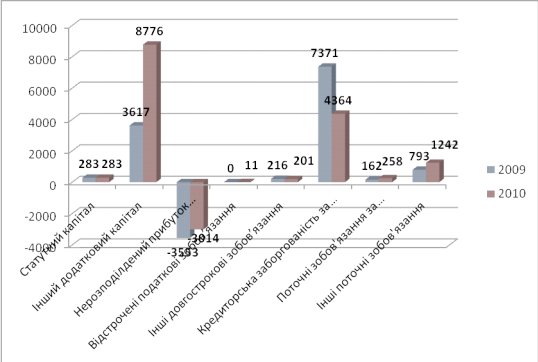

Рис. 2.1.6 Динаміка коштів (пасивів) ВАТ «ПМК-68» за 2009-2010 роки

Аналізуючи дані таблиці 2.1.2. та дані графіків 2.1.4., 2.1.5.,2.1.6. ми можемо зробити висновок що що у 2010 році спостерігається значне збільшення вартості власного капіталу порівняно з 2009 роком, на 5698 тис.грн. або 1642,10% що у 2010 році вкладає 6045 тис .грн, а у 2009 році 347 тис.грн. Це спричинено насамперед зростанням іншого додаткового капіталу у 2010 році (8776тис.грн.) порівняно з 2009 роком (3617тис.грн.) на 5159 тис.грн. або 242,63% , який складає 145,18% до власног капіталу та 72,40% до вартості майна. Також причиною зростання власного капіталу є зменшення вартості непокритого збитку у 2010 році (3014тис.грн.) порівняно з 2009 роком (3553тис.грн) на 539 тис.грн, який складає 49,86% власного капіталу та 24,87% вартості майна. Вартість статутного капіталу у 2010 році порівнянні з минулим роком залишилася без змін і складає 283 тис.грн.

Але у 2010 році відбулося незначне зменшення вартості довгострокових зобовязань, які у 2010 році складали 212 тис.грн., а у 2009 році 216 тис.грн. вони зменшилися на 4тис.грн або 1,85%. Це може бути спричинене зменшенням інших довгострокових зобовязань на 15ис.грн. або 6,94% які у 2010 році склали 201 тис.грн, а у 2009 році 216 тис.грн. Вони складають 94,81% вартості довгострокових зобовязань та1,66% вартості майна. Проте у 2010 році зявилися відстрочені податкові зобовязння і вони склали 11 тис.грн., що складає 5,19% вартості довгострокових зобовязань і лише 0,09% вартості майна.

Досить позитивним є тенденція до зменшення поточних зобовязань у 2010 році (5864тис.грн) порівняно з 2009 роком (8326тис.грн) на 2462 тис.грн або 29,57%, які складають 48,38% вартості майна. На це вплинуло зменшення кредиторської заборгованості за товари, роботи, послуги у 2010 році (4364тис.грн.) порівняно з минулим роком (7371тис.грн.) на 3007тис.грн або 60,8% що займає найбільшу частку 74,42% поточних зобовязань і 36% вартості майна. Проте у 2010 році зросли поточні зобовязання за розрахунками на 96тис.грн. або 59,26% , та це є не досить важливим адже вони займають незначну частку 4,40% у вартості поточних зобовязань і 2,13% вартості майна. Також зросли інші поточні зобовязання на 449 тис.грн або 56,62%, які у 2010 році склали 1242 тис.грн, а у 2009 році 793 тис.грн, і вони займають 21,18% вартості поточних зобовязань та 10,25% вартості майна.

В 2010 році спостерігається збільшення вартості майна на 3232 тис.грн або 36,36%. Основними паричинами такого збільшення є збільшення вартості власного капіалута зменшення вартості поточних зобовязань.

Слідуючим етапом виконання курсової роботи є оцінка ліквідності балансу

Ліквідність балансу виражається в ступені покриття боргових зобов’язань підприємства його активами,строк перетворення яких у грошову готівку відповідає строку погашення платіжних зобов’язань. Для оцінки ліквідності балансу необхідно за даними балансу провести класифікацію активів за ступенем ліквідності, а пасиви - за терміновістю погашення зобов’язань.

Аналіз ліквідності балансу полягає у порівнянні засобів за активом, згрупованих за рівнем їх ліквідності, і розташованими в порядку зменшення ліквідності із зобов'язаннями за пасивом, згрупованими за строками їх погашення і розташованими в порядку збільшення строків.

Залежно від рівня ліквідності активи підприємства поділяються на наступні групи (табл 2.1.3 ).

Таблиця 2.1.3.

Групування активів підприємства

|

Групи |

Умовне позна-чення |

Сума рядків балансу |

Характеристика |

|

1 |

2 |

3 |

4 |

|

Високо-ліквідні |

А1 |

р. 220 - р. 240 |

Грошові кошти і поточні фінансові інвестиції |

|

Швидко-ліквідні |

А2 |

р. 150 - р. 210 |

Дебіторська заборгованість, яка буде погашена за умовами договорів |

|

Повільно-ліквідні |

А3 |

р. 100 - р. 140, р.250, р.270 |

Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув), витрати майбутніх періодів |

|

Важко-ліквідні |

А4 |

р.080, р. 275 |

Активи, що передбачено викорис-товувати більше одного року (або операційного циклу, якщо він перевищує рік), необоротні активи та групи вибуття |

|

Примітка: р. 220 - рядок 220 | |||

Читайте більше

Діяльність Пенсійного фонду України

Виробнича

практика студента забезпечує освоєння кваліфікації в відповідності з вимогами

навчального плану, сприяє закріпленню й поглибленню знань, привчає до праці в

сфері виробництва в умовах трудового колективу. Виробнича практика дозволяє

сформувати уяву про зміст й особливості своєї ...

Оцінка фінансової стійкості та стабільності підприємства

Актуальність

теми. Фінансова стійкість та ліквідність підприємства є

невід’ємними

поняттями ринкової економіки. Кожен суб’єкт господарювання прагне підтримувати

стійкий фінансовий стан, абсолютну ліквідність та платоспроможність.

Головною проблемою ефективного функціонування підприємств ...