Аналіз формування дохідної частини бюджету Закарпатської області

Деякими з причин невиконання планових показників в 2007 році стали зменшення надходжень платежів за користування надрами місцевого значення, зменшенням вдвічі плати за видобуток щебеню відповідно до внесених змін Законом України "Про Державний бюджет України на 2007 рік" та у зв’язку з банкрутством Хустського кар’єра, зменшення спостерігалися також по платі за державну реєстрацію суб’єктів підприємницької діяльності, що пояснюється скороченням кількості суб’єктів підприємництва, які реєструються.

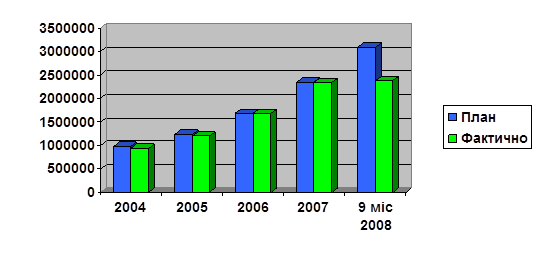

В поточному, 2008 році виконання річного планового показнику по надходженнях загального фонду зведеного бюджету області, станом на 1 жовтня 2008 року складає 77,3%. Це дає підставу прогнозувати, що до кінця бюджетного періоду план буде виконано на 100%.

Рис. 2.6 Фактичні та планові надходження загального фонду зведеного бюджету Закарпатської області за період 2004-2007 років та 9 міс.2008 року

З рис. 2.6 видно, що незважаючи на невиконання планових показників доходи загального фонду зведеного бюджету Закарпатської області неухильно зростали, що є позитивною тенденцією (додаток А). Так в 2005 році загальні надходження в порівнянні з попереднім періодом зросли на 268 840,7 тис. грн., або складали 128,9% до 2004 року. Аналізуючи наступні досліджувані періоди, можна стверджувати, що абсолютне збільшення в 2006 та 2007 роках становило 482 560 тис. грн. та 656 706,4 тис. грн., або 140,2 % та 139 % до попереднього періоду відповідно. Щодо 2008 року, то згідно звітних даних за 9 місяців поточного року, можна зазначити, що надходження в порівнянні з цим же періодом торік, зросли на 613 577,3 тис. грн

Наступною складовою дохідної частини бюджету згідно статті 13 Бюджетного кодексу України є спеціальний фонд, який включає бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень, гранти або дарунки ( у вартісному обрахунку ), одержані розпорядниками бюджетних коштів на конкретну мету, різницю між доходами і видатками спеціального фонду бюджету.

Розглянемо такі види надходжень спеціального фонду місцевих бюджетів Закарпатської області, як податкові, неподаткові, доходи від операцій з капіталом, цільові фонди, офіційні трансферти. Детально дослідимо їх структуру.

Проаналізуємо їх виконання в період 2004-2007 років та станом на 1 жовтня 2008 року відносно річного плану та аналогічного періоду 2007 року. Дані для даного аналізу наведено в додатку Е.

Так розпочнемо аналіз з розгляду податкових надходжень спеціального фонду в 2004 році. Слід зауважити, що основна їх частка припадає на податок з власників транспортних засобів та інших самохідних машин і механізмів, а також на внутрішні податки на товари та послуги. У цьому році сума податкових надходжень спеціального фонду досліджуваних місцевих бюджетів склала 17 059,8 тис.грн., що на 725,8 тис.грн. менше планового показника, тож виконання склало 95,8%. Загалом даний вид надходжень у всіх надходженнях спеціального фонду зайняв частку в 10,3%. Левову частку в даних надходженнях, а саме 96,4%, зайняв податок з власників транспортних засобів та інших самохідних машин і механізмів, надходження по якому склали 16 466,4 тис. грн. Виконання планового показника по надходженню даного податку склало 95,2%. Інша частина податкових надходжень надійшла за рахунок внутрішніх податків на товари та послуги. Сума зазначених надходжень становила в досліджуваному році 613,4 тис.грн., що зайняло 3,6% всіх податкових надходжень спеціального фонду досліджуваних бюджетів. План по вказаному виду надходжень був перевиконаний на 15,7%.

Читайте більше

Система оподаткування підприємств

Податкова

система - це сукупність податків, зборів, інших обов’язкових платежів і внесків

до бюджету держави.

Податкова

політика включає в себе обов’язкові платежі, які стягуються державою з

юридичних і фізичних осіб, на яких, згідно з законодавчими актами, покладено

обов’язок платит ...

Процес пошуків та впроваджень резервів поліпшення фінансових результатів в ПОСП Зірка

В умовах ринкових відносин, більшість підприємств за основну мету

ставлять одержання прибутку. Прибуток підприємства багато в чому залежить від

ціни продукції та витрат на її виробництво. Ціна продукції на ринку є наслідком

взаємодії попиту та пропозиції. Під впливом законів ринкового цін ...