Напрями удосконалення механізму оподаткування банку

Завданнями податкового аналізу в банку є: виконання аналітичних розрахунків і виявлення факторів, що впливають на показники податкової звітності банку; виявлення причин розбіжностей між плановими і фактичними обсягами податкових платежів; аналіз причин недотримання графіків податкових платежів; аналіз причин невиконання податкових зобов’язань; аналіз причин відхилень від встановленого графіка подання податкової звітності та інших документів; аналіз причин нарахувань фінансових санкцій.

Податковий аналіз тісно пов'язаний з такими завданнями податкового контролю як контроль виконання планів, виявлення відхилень фактичних показників від запланованих, а також причин цих відхилень. Тільки на підставі аналізу банк може своєчасно вносити коригування в плани та бюджети та змінювати ситуацію залежно від умов, які склалися.

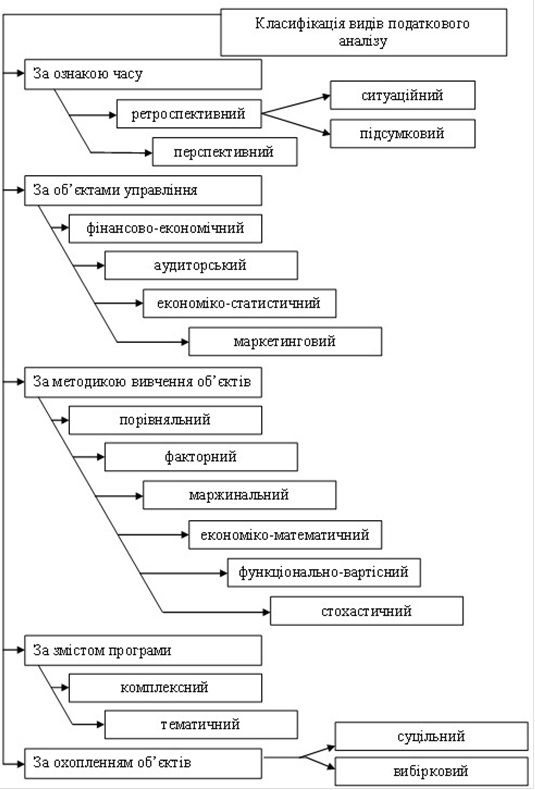

У економічній літературі аналіз класифікується за різними ознаками. Ці ознаки доцільно використовувати і для виділення видів податкового аналізу (рис.3.3):

Податковий аналіз необхідно здійснювати за визначеною методикою, що застосовується для проведення аналізу окремих елементів податкового поля банку, податкового навантаження, податкових ризиків, а також окремих видів податків. Під методикою проведення будь-якого аналізу розуміють сукупність способів, правил і заходів щодо найбільш доцільного дослідження відповідного об’єкта.

Також методику ще визначають як алгоритм, тобто чітку послідовність певних дій, спрямованих на досягнення поставлених завдань. (рис.3.4).

Рис.3.4. Етапи здійснення податкового аналізу в банку

На підготовчих та організаційних фазах визначаються деякі об'єкти, викладаються цілі та завдання плану податкового аналізу, розробляється цілі і план аналітичних роботи і завдання, визначаються відносини між елементами оподаткування та податкового адміністрування, визначаються показники, які найбільш повно і правильно характеризують об'єкти дослідження і повинні бути перевірені.

Об'єктами оподаткування як інструмента податкового менеджменту банку є об'єкти оподаткування, податкова база, податкові витрати, податковий тягар і податкові ризики.

Для вирішення проблем податкового адміністрування, і на підставі обраних об'єктів, ми пропонуємо проведення фінансового аналізу банку за наступними напрямками.

Перший напрямок - загальний аналіз податкових об'єктів оподаткування та податкової бази, факторів, що впливають на їх формування, податкових витрат, оцінки ефективності податкового планування. В рамках загального аналізу податків, проводиться аналіз об'єктів оподаткування та податкової бази, оцінки тенденцій в області доходів, податкових та неподаткових витрат, основних коштів та іншого майна, що підлягає оподаткуванню.

З економічної точки зору об'єктом оподаткування є доходи, прибуток, активи, капітал і обсяг споживання. Будь який збір, податок і платіж має самостійний об'єкт оподаткування який визначається чинним законодавством про податки і тісно пов'язаний з платником податків.

Податкова база за змістом є об’єктом оподаткування, підготовленим для використання податкової ставки, обчислення суми податку до бюджету. Вона служить для кількісної оцінки об'єкта оподаткування. Податкова база може співпадати або не співпадати з об'єктом оподаткування.

Найбільш важливими параметрами для оцінки в динаміці є: вид доходу, витрати за типами, податкові витрати (податкові платежі), оплата праці, суми податкового зобов'язання (нарахованих і сплачених), вартість активів, що підлягають оподаткуванню, фінансової результати. Ці показники є чинниками, які роблять податкове навантаження. Вивчення впливу факторів може зробити попереднє рішення, щоб збільшити або зменшити суму податкових зобов’язань за ті чи інші податки, засновані на тенденціях об'єктів оподаткування та податкової бази. Податковий аналіз може бути проведений за всіма податками.

Читайте більше

Фінансова діяльність суб’єкта підприємництва

В

умовах трансформаційної ринкової економіки перед підприємствами постає питання

вирішення проблем фінансового забезпечення власної виробничо-господарської та

інвестиційної діяльності. Тому необхідна підготовка висококваліфікованих,

конкурентоздатних фінансистів. Це можливо за поєднанням ...

Проблеми вдосконалення механізму прямого оподаткування в Україні (історія розвитку та зарубіжний досвід)

Актуальність теми. Податки існують у людському суспільстві майже п'ять

століть, але для людини немає більш гнітючої процедури, ніж сплата податків.

Великі податки - це завжди неминучі злидні, занепад господарства, шлях до

катастрофи і людської трагедії. Там, де великі податки, не може бут ...