Внутрішні джерела фінансування підприємства

В склад основних засобів на ТОВ «Чернівці Поліхімбуд» входять: будинки та споруди, машини та обладнання, транспортні засоби, інструменти прилади та інвентар, інші основні засоби. Основними засобами на підприємстві визнаються матеріальні цінності зі строком експлуатації більше одного року.

Однією з основних характеристик основних засобів є схильність до зносу, який виявляється у поступовій втраті можливої подальшої експлуатації у зв’язку з старінням, закінченням резерву потужності (фізичний знос) або з втратою доцільності подальшої експлуатації у зв’язку з виникненням засобів, що мають якісніші характеристики (моральний знос).

Амортизація - це систематичний розподіл вартості основних засобів протягом строку їх корисного використання. Іншими словами, це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відшкодування. Для цього відраховують певні суми відповідно до розміру зносу, які відносяться на вартість продукції. Ці відрахування називаються амортизаційними.

Далі проаналізуємо структуру і динаміку основних засобів за 2010-2011 роки, для чого використаємо дані фінансової звітності підприємства (додатки 10, 11) та формули 4.32-4.42. Для наочності результати розрахунків оформимо у вигляді аналітичної таблиці 4.8.

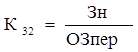

Коефіцієнт зносу основних засобів, характеризує ту частину основних засобів які не придатні для використання, позитивним буде його зменшення, визначається за формулою:

, (4.32)

, (4.32)

де Зн - сума нарахованого зносу за період;

ОЗпер - середньорічна первісна вартість основних засобів.

Коефіцієнт оновлення основних засобів, характеризує ту частку основних засобів які оновились, позитивним буде збільшення, визначається за формулою:

![]() , (4.33)

, (4.33)

де ОЗн - вартість основних засобів які надійшли за звітний період;

ОЗк - вартість основних засобів на кінець періоду.

Коефіцієнт вибуття основних засобів, характеризує ту частку основних засобів які вибули, позитивним буде зменшення, визначається за формулою:

![]() (4.34)

(4.34)

де ОЗв - вартість основних засобів які вибули за звітний період;

ОЗп - вартість основних засобів на кінець періоду.

Коефіцієнт приросту основних засобів, характеризує рівень приросту основних засобів, позитивним буде збільшення, визначається за формулою:

![]() (4.35)

(4.35)

Коефіцієнт придатності основних засобів, характеризує ту частину основних засобів які придатні для використання, позитивним буде збільшення, визначається за формулою:

![]() (4.36)

(4.36)

Фондовіддача, характеризує скільки на 1 грн. основних засобів припадає виручки від реалізації, позитивним є збільшення, визначається за формулою:

![]() , (4.37)

, (4.37)

де ОЗ - середньорічна залишкова вартість основних засобів.

Фондомісткість, характеризує скільки на 1 грн. виручки припадає основних засобів, позитивним буде зменшення, визначається за формулою:

![]() (4.38)

(4.38)

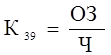

Фондоозброєність, характеризує скільки на 1 працівника припадає основних засобів, позитивним буде збільшення, визначається за формулою:

, (4.39)

, (4.39)

де Ч - середньооблікова чисельність працюючих працівників.

Коефіцієнт реальної вартості основних засобів у майні підприємства, характеризує частку основних засобів у майні підприємства, позитивним буде збільшення, визначається за формулою:

Читайте більше

Майнове оподаткування в Україні

Сучасне

майнове оподаткування є складовою частиною і невід’ємним елементом податкової

системи нашої держави. Але цей напрямок в оподаткуванні на сьогодні - один з

найменш розроблених, незважаючи на ту увагу, що приділяється йому з боку

політиків та науковців. Майнове оподаткування застос ...

Iнвестицiйнi ризики та iх оцiнка

Зіткнення з

різноманітними ризиками – звичайна загроза для будь-якого інвестора в умовах

сучасної ринкової економіки. Здебільшого, вкладаючи свої кошти в виробництво

тих чи інших товарів чи послуг, інвестор не може мати цілковитої впевненості в

суспільному визнанні резуль ...