Аналітичні методи фінансового контролю операцій з основними засобами Комунальне підприємство "Ямпільський райсільгоспкомунгосп"

- доступ до файлів даних і бібліотек;

- тести на відповідність програмних засобів і систем управління та обліку.

Під час планування перевірки аудитор має розглянути відповідну комбінацію організації і методів аудиту за сприяння комп'ютера. Необхідно врахувати чинники, що впливають па прийняття рішень при використанні комп'ютера (рис. 3.5).

Фактори впливу на прийняття рішень при використанні комп'ютера:

знання комп'ютера, кваліфікація і досвід аудитора, сумісність MACK і технічних засобів

ефективність

синхронізація у часі

Аудитор, який здійснює аудит у середовищі ЕОД, повинен мати необхідні навики і досвід роботи з технікою, що виконує підрахунки! або залучити до роботи спеціаліста ; делегувати йому частину своїх функцій. Рівень необхідних знань залежить від складності і конфігурації конкретного методу аудиту і програмного забезпечення контролю, а також системи обліку клієнта. Для застосування MACK за конкретних обставин може виникати необхідність у використанні найсучасніших комп'ютерних технологій, якими володіють професіонали високого класу.

Основні дії аудитора при використанні прикладної програми MACK:

- визначення мети прикладної програми;

- визначення змісту та доступності файлів об'єкта аудиту;

- визначення типів операцій і шляхів, які необхідно перевірити;

- визначення аудиторських процедур у системі програм;

- визначення розподілу обов'язків між комп'ютерним персоналом і керівництвом,

- зіставлення зиску від використання ПЗК з витратами на його впровадження;

- оцінка рівня впевненості, що програмне забезпечення контролю буде правильно оформлено, необхідним чином зафіксовано і зареєстровано;

- визначення дефіциту в комп'ютерній техніці вміння користуватися нею;

- використання функцій програми і оцінка отриманих результатів.

Аудитор повинен керувати процесом використання програми MACK.

Аудитор для керування контрольними прикладними програмами виконує такі процедури:

- проектування і тестування комп'ютерних програм;

- отримання гарантії того,1", що програма прапює відповідно до деталізованої спеціалізації;

- перевірка відповідності конфігурації комп'ютера клієнта вимогам установки ПЗК;

- перевірка програми на великих тестових файлах перед запуском в основну роботу;

- перевірка можливості обробки ПЗК необхідних обсягу і кількості інформації;

- перевірка правильності функціонування ПЗК - адекватність інформації введенню-виведенню?

- організація відповідного контролю за доступом до ПЗК, який виключає несанкціонований доступ і маніпуляцію даними.

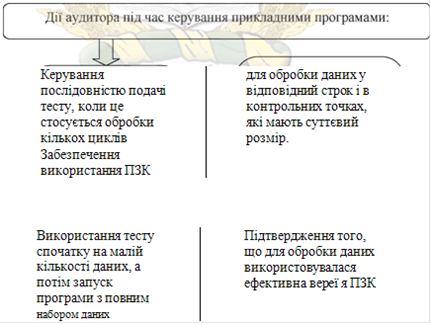

Постійна присутність аудитора під час керування програмою MACK необов'язкова, однак треба мати гарантію виконання необхідних процедур аудиту. Щоправда, така присутність бажана, тому що може забезпечити практичну вигоду, тобто можливість своєчасно зреагувати на несподіваний результат виправити неправильний вхідний файл тощо. Аудитор в процесі керування прикладними програмами здійснює (рис. 3.6.):

Рис. 3.6. Дії аудитора під час керування прикладними програмами

Використовуючи MACK, аудитор може визнати за необхідне залучення працівника клієнта, який працює за комп'ютерним фахом. У такому разі аудитор має переконатися, що не існує можливості втручання працівника клієнта в роботу ПЗК, а відтак і впливу на результати тестування.

Читайте більше

Еволюція дизайну гривні в період незалежності України

Паперові

грошові знаки - об’єктивні свідки багатьох історичних подій, відіграють важливу

роль у системі соціально-економічних, політичних відносин як всередині країни,

так і між державами. В усі часи наявність власної

грошової одиниці вважалась символом державності, атрибутом визнання кр ...

Механізм активізації трудової діяльності в умовах ринкової економіки

Розвиток

ринкових відносин в Україні передбачає формування нової системи мотивації

праці, яка враховує кардинальні зміни відносин власності, економічного статусу

працівників, джерел, рівня, складу і структури їх доходів.

Процес становлення ринкового

механізму активізації т ...