Аналіз формування дохідної частини бюджету Закарпатської області

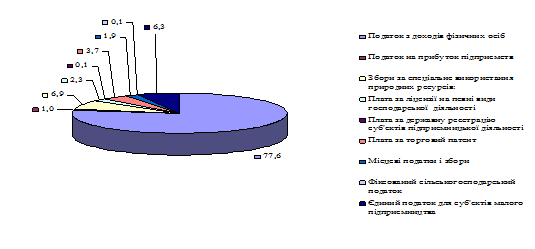

Наступним видом доходів, після вищевказаного, був єдиний податок для суб’єктів малого підприємництва, який в 2007 році зайняв 6,3% всіх податкових надходжень загального фонду досліджуваних бюджетів. Сума надходжень по ньому скала 39 275,2 тис. грн., що на 5 644 тис. грн. більше ніж в попередньому році. Викладену інформацію можна зобразити у виді діаграми, що роблено на рис. 2.4.

Рис 2.4 Структура податкових надходжень загального фонду зведеного бюджету Закарпатської області в 2007 році

З наведеної діаграми видно, що всі інші податкові надходження загального фонду досліджуваних місцевих бюджетів в сукупності складають 9,1%.

Характеризуючи поточний 2008 рік можна сказати, що при плановому показнику податкових надходжень в 777 949,8 тис. грн., надходження станом на 1 жовтня 2008 року склали 575 689,3 тис. грн., виконання при цьому склало 74%. Дані надходження на 144 832,7 тис. грн. більше аналогічного періоду попереднього року, або склали 133,6% до 2007 року.

Найбільшу частку, як і у всіх інших періодах зайняв податок з доходів фізичних осіб, який зайняв 79% усіх податкових надходжень та склав 454 703,9 тис. грн., що на 120 444,3 тис. грн. більше попереднього періоду, або склав 136% до 2007 року. Виконання плану по даному виду надходжень згідно звітних даних складає 72,4%.

Головними причинами невиконання плану є припинення виробничої діяльності ТОВ "Фабрика жіночого одягу Ле-го Україна" та відокремлення самостійних структурних підрозділів Локомотивного Депо м. Чоп Львівської залізниці і переходом їх на сплату податку за місцем знаходження.

Наступними за величиною займаної частки в податкових надходженнях стали збори за спеціальне використання природних ресурсів. Їх питома вага скала 7,6%, або суму в 43 747,4 тис. грн., що на 13 229,1 тис. грн. більше ніж в аналогічному періоді минулого року, що можна виразити як 143,3% до попереднього періоду. Плановий показник виконаний на 87,5%. Левову частку у вказаних надходженнях, а саме 86,5%, зайняла плата за землю. Сума надходжень даного виду склала 37 833,8 тис. грн., що на 11 657,8 тис. грн. більше ніж в минулому році, або 144,5% до зазначеного року. План по даному виду надходжень виконано на 88,5%. Головними причинами невиконання є розірвання договорів оренди землі та несплата податку у зв’язку із судовим процесом між суб’єктами господарювання.

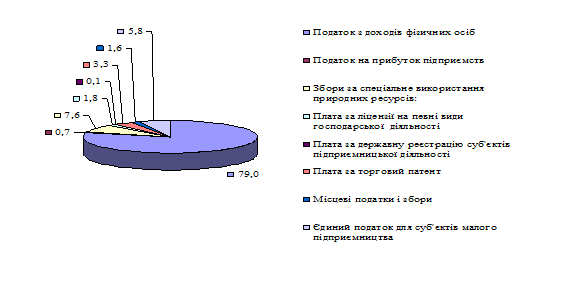

Трійку найбільш вагомих видів податкових надходжень закриває єдиний податок для суб’єктів малого підприємництва, який згідно звітних даних, станом на 1 жовтня 2008 року, зайняв 5,8% всіх податкових надходжень.

Сума надходжень по ньому склала 33 399,8 тис. грн., що на 5 319,3 тис. грн більше аналогічного періоду 2007 року., або 119% до вказаного періоду.

Плановий показник по надходженню даного податку виконано на 77,6%. Схематично зобразимо структуру податкових надходжень на рис. 2.5.

Рис 2.5 Структура податкових надходжень загального фонду зведеного бюджету Закарпатської області станом на 1 жовтня 2008 року

З наведеного рисунку видно,що структура податкових надходжень загального фонду зведеного бюджету Закарпатської області подібна до всіх попередніх досліджених періодів. Так усі інші, не охарактеризовані види податкових надходжень в сукупності складають 7,6%. усіх податкових надходжень.

Читайте більше

Оцінка фінансового стану підприємства і заходи для оздоровлення фінансового положення

Протягом останніх років тривало становлення ринкової системи

господарювання активніше здійснювалися економічні реформи, виявлено нові

аспекти реформування форм власності і структурної перебудови економіки України.

У сучасних умовах кожне підприємство повинно чітко орієнтуватися у

склад ...

Система оподаткування підприємств

Податкова

система - це сукупність податків, зборів, інших обов’язкових платежів і внесків

до бюджету держави.

Податкова

політика включає в себе обов’язкові платежі, які стягуються державою з

юридичних і фізичних осіб, на яких, згідно з законодавчими актами, покладено

обов’язок платит ...