Пропозиції щодо оптимізації податкових платежів на Пологівській дільниці водопровідно-каналізаційного господарства

На базі виявлення окремих пільг суб’єкт малого підприємництва вибирає організаційну систему підприємства, а також приоритетні види господарської діяльності підприємства, асортимент продукції або надання послуг. Пологівська дільниця ВКГ не користується ніякими видами пільг, тому цей напрямок вона застосувати не може.

Ще одним важливим моментом оптимізації оподаткування суб’єктів малого підприємництва є моделювання сум податкових платежів на майбутні періоди.

Основними критеріями оцінки ефективності системи податкової політики на підприємстві є такі:

· податкомісткість продукції, ПМ

· коефіцієнт ефективності податкової політики, Кеф;

· коефіцієнт пільгового оподаткування, Кп.

Дані показники розраховуються з метою моделювання сум податкових платежів на майбутні періоди. Це дозволяє підприємству регулювати податкові відрахування, тим самим дає змогу оптимізувати їх.

Я вважаю це важливим напрямком оптимізації податкових платежів і необхідним для Пологівської ДВКГ. Тому розрахуємо основні показники моделювання сум податкових платежів для досліджуваного підприємства. Вихідні дані, необхідні для розрахунку цих показників наведені у таблиці 3.2

Таблиця 3.2. Вихідні дані для моделювання сум податкових платежів по Пологівській дільниці ВКГ

|

Показник |

2010 (факт) |

2011 (план) |

|

Виручка від реалізації продукції (послуг) |

1516.3 |

2087.9 |

|

Чистий прибуток |

20.4 |

28.56 |

|

Сплачено податкових платежів |

270.4 |

355.5 |

Коефіцієнт пільгового оподаткування, Кп для досліджуваного підприємства не розраховується з причини відсутності на підприємстві будь-яких пільг, тому розрахуємо такі показники, як податкомісткість продукції та коефіцієнт ефективності податкової політики.

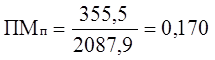

Податкомісткість продукції планова розраховується як відношення суми планових податкових платежів до планового обсягу реалізації продукції.

, (3.2)

, (3.2)

де

ПМП - податкомісткість продукції планова;

ППП - сума планових податкових платежів;

ОРП - плановий обсяг реалізації продукції

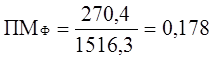

Цей показник дозволяє сформувати суму податкових платежів, які приходяться на одиницю реалізованої продукції. Він повинен мати тенденцію до зниження у порівнянні з фактичними даними, а щоб визначити тенденцію необхідно розрахувати ці фактичні дані. Податкоміскість продукції фактична розраховується аналогічно попередньому показнику, тільки використовуються фактичні дані

, (3.3)

, (3.3)

де

ПМФ - податкомісткість продукції фактична;

ППФ - сума фактичних податкових платежів;

ОРФ - фактичний обсяг реалізації продукції

Таким чином ми бачимо, що плановий показник дорівнює 0,170, порівняно з фактичним (0,178) він знизиться, що відповідає нормативу. Зменшення вдасться досягти передусім за рахунок оптимізації сплати податку на додану вартість. Але треба порадити підприємству більш ефективніше вести свою податкову політику у напрямку зменшення питомої ваги податкових відрахувань у обсязі реалізації. Це можна досягти, наприклад шляхом зменшення фонду оплати праці за рахунок перерозподілу обов'язків між працівниками, тим самим зменшуючи кількість працюючих. А зменшення фонду оплати праці дозволить зменшити нарахування на заробітну платню. Також із зменшенням кількості працівників зменшиться сума нарахованого комунального податку. Все це доцільно, але для нашого підприємства, чисельність працюючих якого і так невелика це не суттєво змінить положення.

Та все одно, хоч показник і не суттєво змінився, але відсутність його росту вже говорить про те, що підприємство здатне сформувати таку суму податкових платежів на одиницю реалізованої продукції, яка може і не покращить, але і не погіршить стан підприємства.

Також, як було сказано вище, одним із критеріїв оцінки ефективності системи податкової політики є коефіцієнт ефективності податкової політики, Кеф.

Він розраховується як відношення планової суми чистого прибутку до суми планових податкових платежів і характеризує узагальнено ефективність обраної податкової політики.

Для того, щоб визначити цю ефективність необхідно плановий показник порівняти з фактичним. При оптимально обраній податковій політиці на підприємстві характерна тенденція до завищення у порівнянні з фактичними даними.

Читайте більше

Аналіз напрямів використання коштів зведеного бюджету Закарпатської області

Разом

із здобуттям незалежності перед Україною постало важливе завдання - створення

власної фінансової і бюджетної систем, а в даний час - їх подальше

вдосконалення. Вирішення цього завдання вимагає переосмислення природи бюджету

взагалі і місцевих бюджетів зокрема, визначення їх місця і ...

Податкова політика України

Проведення ринкових реформ значною мірою залежить від стану

фінансів держави та її бюджету, через який держава акумулює кошти для

фінансування пріоритетних напрямів розвитку економіки, соціальної сфери,

культури тощо.

Бюджетні відносини потребують державного регулювання, яке

досягаєть ...